最近、M&Aが大きな盛り上がりを見せています。中小企業の経営者の高齢化で事業承継ニーズが高まっていることと、M&A仲介会社の隆盛が背景にありますが、事業承継補助金や各種ガイドラインの公表など、政府もM&Aの活用を企業成長に繋げたいという方針を取っています。また、東京証券取引所が、グロース市場に上場する企業に利益成長を求める方針を打ち出したこと(時価総額100億未満の会社を整理対象とする)も、今後M&Aを加速する要因になると考えられます。一方でM&Aが活性化するに伴い、仲介業者が十分な説明を行わないまま高額の成功報酬を請求するなど、トラブルも増加しています。 今回は、東証のグロース市場に対する方針と、トラブルを回避するための「中小M&Aガイドライン(第3版)制定のポイント」について解説します。

2025.09.30

近年、東証が上場企業に対して利益成長を求める基準を公表したことにより、上場企業が同業の非上場企業を買収する動きが活発化しつつあります。ここでは、東証による基準の内容と、それに対応する上場企業の動きについて説明します。

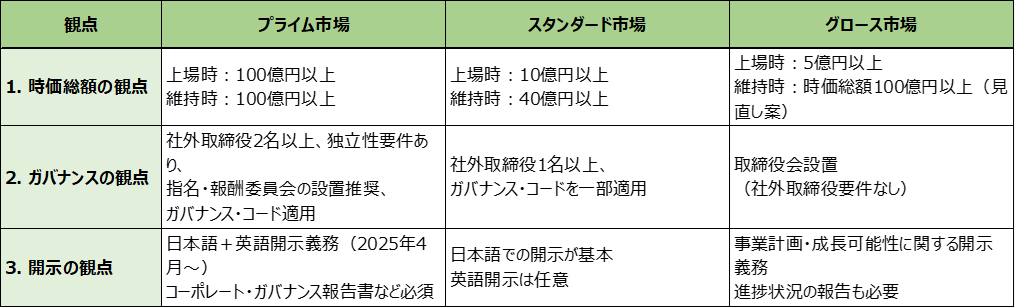

東証に上場する企業は、「プライム」「スタンダード」「グロース」のいずれかに属する必要があり、それぞれに上場基準が設けられており、詳細は下記の通りです。

グロースの上場維持基準について、従前より「上場から10年経過後に時価総額40億円」という基準がありましたが、今回の見直しでは「上場5年経過後に時価総額100億円以上」に変更される見込みです。なお、制度要綱は9月に公表される予定です。下表は、東京証券取引所の市場区分の見直しに関するフォローアップ会議(第22回 2025年7月22日開催)の「資料4_グロース市場における今後の対応」から抜粋したものであり、グロース市場に上場する企業の維持基準の変更前後の要件をまとめたものです。

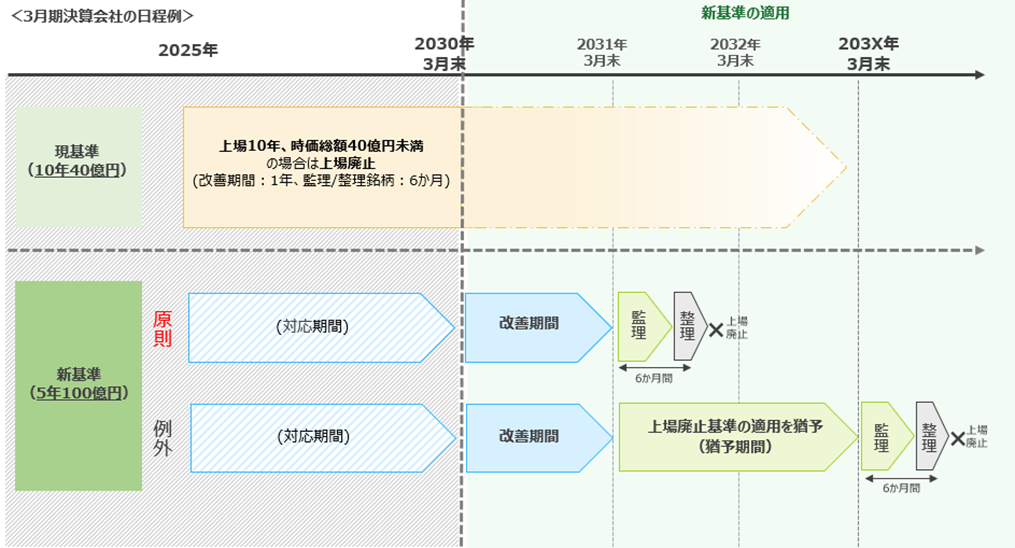

新基準では原則と例外がありますが、例外は時価総額100億円未満の場合で、事業計画及び成⻑可能性に関して、100億円を意識した成⻑戦略を開⽰・実⾏していると認められる場合のものです。2030年時点までに追加で必要な期間とその計画を開⽰した場合、当該期限まで上場が認められる「猶予期間」が設けられる予定です。ただし、この猶予期間は新基準を骨抜きにする可能性もあることから、3年程度を目安とする方向で9月の制度要綱では盛り込まれるようです。(詳細は当該会議議事録の15頁参照。)

また、新基準導入後も現基準の「上場から10年経過後に時価総額40億円」は有効で、これを満たさない企業は上場廃止となります。

上述したルールでは、時価総額40億円以上あればスタンダード市場に移行することにより上場を維持できます。しかしながら、グロース市場からスタンダード市場に移行すると下記のようなデメリットがあります。

■コーポレートガバナンス義務の増加

スタンダード市場では社外取締役の選任、ガバナンス報告書の提出、内部統制整備の強化等が必要、相応のコストが発生します。

■成長期待株としてのブランドの消失

グロース市場においては成長期待からPER等のマルチプルが高くなっている場合があります。スタンダード市場に移行するとこの成長期待が消失し、株価が下落することで資金調達等が難しくなる可能性があります。

以上のことから、主にグロース市場に上場する企業を中心に、会社規模拡大のために同業の中小企業を買収する動きが活発化しており、この傾向は当面続くと思われます。

中小企業が関与するM&Aが活発化する一方で、急増するM&A専門業者(仲介者・FA)による不透明な契約・手数料体系、質の低い支援、譲受側とのトラブルなどが多発しています。このような実務上の問題を受けて、中小企業庁は令和6年8月に「中小M&Aガイドライン(第3版)」を公表しました。

本ガイドラインでは、中小企業が安心してM&Aに取り組める環境を整えることを目的に、支援者・仲介者に求められる対応や、中小企業が確認すべきポイントをより実務的・具体的に示しています。以下に主要な改訂項目について、背景と第2版との違いを交えながら説明します。

① 手数料・提供業務に関する明確化

第2版では手数料体系の記載が具体的に示されていなかったため、特にレーマン方式や最低手数料の扱いに関する苦情が多く寄せられました。第3版では、報酬体系・業務内容・担当者の能力などについて契約前に書面(重要事項説明書)での説明を義務づけ、中小企業が納得のいく支援を受けられるよう配慮されています。また、両手仲介の場合に相手方(譲受側)の手数料情報も含めて説明することが求められるようになり、手数料交渉の余地を含めた選択の幅が広がりました。

また、従前より「M&A支援機関登録制度」が制定されていますが、登録事業者はガイドラインに沿って業務を行うことが求められるほか、下記のホームページ上で手数料体系が開示されることで、業者間の比較を容易にするシステムが構築される予定です。

② 広告・営業に関する規律の強化

過去には、仲介業者が中小企業に対して執拗に営業を行うケースや誤解を招く営業行為が報告されていました。第3版では、営業の停止意思を示した企業に対しては即時営業を中止する義務を明記し、再開には組織的判断を要するなどの厳格なルールが導入されました。

③ 利益相反行為の禁止明記

従来は、譲渡側・譲受側双方から報酬を受け取ることで生じる仲介者の中立性欠如に対する明確なルールが不十分でした。第3版では、譲受側から追加で手数料を取得し、不当に低額な譲渡価額への誘導など便宜を図る行為などを利益相反として明確に禁止し、契約書への明記も求められています。これにより、誠実かつ公正なマッチング支援体制の確保が目指されています。

④ ネームクリア・テール条項に関する新たな規律

売り手側の仲介者が買い手への企業名の開示(ネームクリア)する段階において、売り手の同意取得の徹底が求められるようになりました。ネームクリア段階で意図しない情報漏洩の防止を目的とするものです。

また、FA契約においては契約期間終了後一定期間内にM&Aが成立した場合に、契約が終了していても手数料を請求できる、いわゆるテール条項がFA契約に盛り込まれる場合があります。その場合、対象期間や内容の明確化が必要とされ、契約の透明性が求められています。

⑤ 最終契約後のリスク説明義務の導入

第2版ではクロージング後のトラブル(支払遅延や契約条件の不履行)への予防策が不十分でした。第3版では、最終契約前にリスクを具体的に説明する義務を仲介者・FAに課すことで、後の紛争リスクを軽減する仕組みが整えられました。説明すべきリスクには、表明保証の内容、最終契約後の状況に応じた支払額の変動などが含まれます。

⑥ 経営者保証に関する扱いの整理

譲渡側経営者が保証人となっているケースで、M&A後も保証が解除されない事例が問題視されていました。第3版では、保証解除や譲受側への移行についての方針を、事前に士業や金融機関と協議し、契約内容に明記することが推奨されています。また、仲介者はその必要性を説明する責任を負います。

⑦ 不適切な譲受側の排除と調査義務

一部の譲受側が契約を履行せず、経営資源を搾取するなどの不適切な事例が増加しています。第3版では、仲介者・FAに対して、譲受側の財務状況・反社チェック・実態調査などの事前調査の実施が義務づけられました。さらに、業界内での情報共有ネットワーク構築への参加も奨励され、不誠実な事業者の市場排除が期待されています。

中小M&Aガイドライン(第3版)は、中小企業が安心して第三者承継を進められるための支援環境整備を目指し、現場の声や実務上の課題を丁寧に反映して改訂されました。

特に中小企業の情報格差を補い、契約内容・支援体制の透明化を推進する点において、実務的な意義は極めて大きいといえます。