2023年10月からスタートしたインボイス制度について、経過措置の内容を中心に解説します。

2024.12.17

2023年10月からインボイス制度がスタートしました。

制度開始からすでに半年以上が経過しているため、そろそろ慣れてきたという企業が多いのではないでしょうか。インボイスはこれまでなかった新しい制度であり、導入によって大きな影響が出るケースもあるため、複数の経過措置を設けることで、影響の緩和が図られています。この記事では、3つの経過措置に焦点を当てて解説します。

インボイス制度開始後は、インボイス(適格請求書)を発行していない事業者からの課税仕入については、仕入税額控除を取ることが出来なくなりました。たとえば免税事業者との取引が多い事業者などは、消費税の納付額が増えて資金繰りに大きな影響を及ぼす可能性があります。

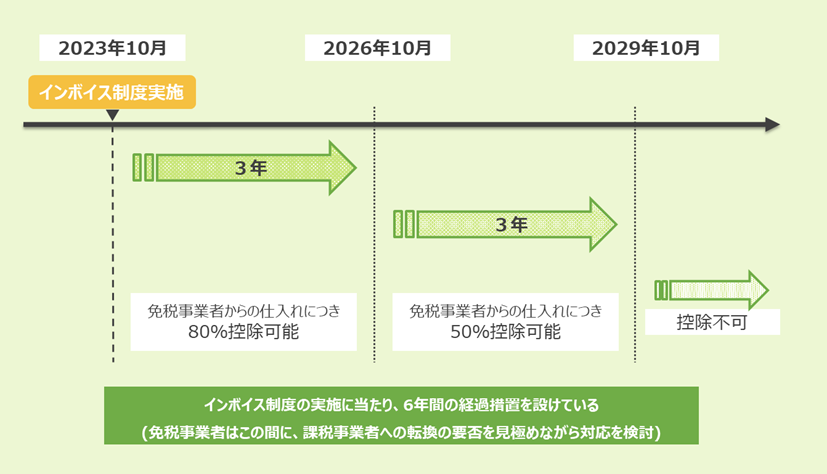

そこで、急激な負担増加を軽減するために、免税事業者等からの仕入については2023年10月以降6年間の経過措置期間が設けられています。

2026年10月までの3年間は、免税事業者等からの仕入税額相当額の80%を、以降2029年10月までの3年間は、同仕入税額相当額の50%を控除することができます。

適用を受けるためには、免税事業者等から受領する区分記載請求書と同様の事項が記載された請求書等の帳票を保存しておくことと、経過措置を受ける旨を記載した帳簿を保存しておくことが条件です。

適格請求書を発行していない事業者にとっては、消費税負担の増加を避けるために取引を減らされてしまうリスクが軽減されますので、この経過措置期間を利用して、適格請求書発行事業者になるべきかどうかの検討を進めましょう。

検討の結果、適格請求書を発行するために消費税課税事業者になる免税事業者も多いと思います。

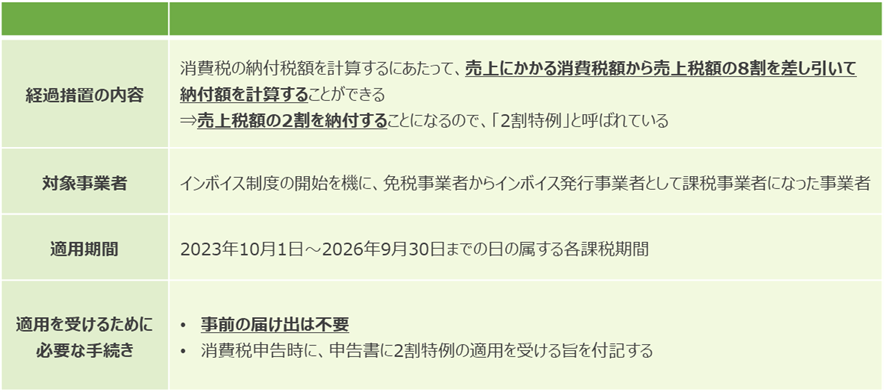

課税事業者となることで消費税の納税負担が発生することから、その影響を緩和するために設けられた経過措置があります。いわゆる「2割特例」と呼ばれるものです。

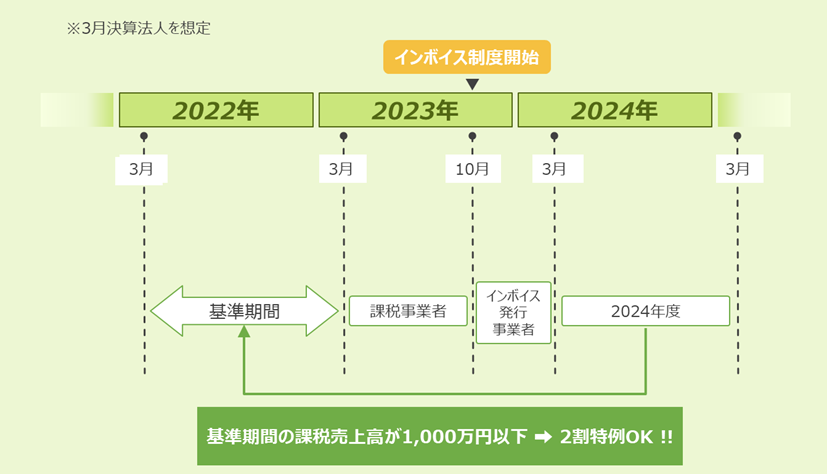

この2割特例は、上記のとおり、基本的には免税事業者が課税事業者になった場合を対象としています。しかし、課税事業者がインボイス発行事業者になった場合であっても、インボイス発行事業者になった課税期間の翌課税期間以降において、基準期間の課税売上高が1,000万円以下である場合には、原則として、2割特例の適用を受けることができます。なお、基準期間とは、法人の場合は前々事業年度のことを指します。

たとえば、3月決算法人で、2023年度はインボイス制度とは関係なく元々消費税課税事業者であった場合であっても、2024年度については基準期間(前々事業年度なので2022年度)の課税売上高が1,000万円に届いていなかったということであれば、2024年度は2割特例の適用を受けられる、ということになります。

この2割特例は、通常の消費税計算方式で一般課税を選択している場合、簡易課税を選択している場合のどちらでも適用することが可能です。

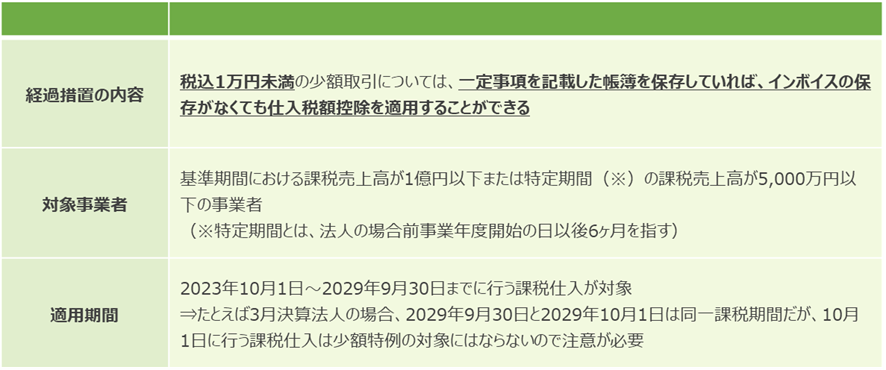

最後に紹介するのは、比較的小規模な事業者の事務負担を軽減するために、少額の課税仕入についてはインボイスの保存を不要にしましょう、という経過措置です。

この少額特例の適用対象は、「税込1万円未満」の少額取引です。どういう基準で1万円未満かどうかを判断するのかというと、商品ごとの仕入金額ではなく、一回の取引の課税仕入にかかる金額で判定します。

たとえば、6,600円と7,700円(いずれも税込)の商品を一緒に購入した場合、いずれも商品ごとの仕入金額は税込1万円未満ではありますが、取引の金額としては6,600円+7,700円=14,300円となり、税込1万円を超えますので、この場合は少額特例の適用は受けることができません。

インボイスについては関連する経過措置が複数設けられています。

いずれも資金繰りに与える影響や事務負担を軽減するための措置ですので、対象になるものは積極的に活用したいところではありますが、ルールがややこしかったり、適用できるのかの判定が難しいケースがあったりするのが実際のところかと思います。

経過措置に限らず、不明点や疑問点がありましたら、弊社までお気軽にご相談ください。