2024年6月に「事業性融資の推進等に関する法律」が成立し、新たな担保制度である企業価値担保権が規定されました。当該法律は、2026年5月より施行されることが決定しています。本稿では、この新制度がなぜ生まれたのか、どのような仕組みなのか、そして今後どのように活用されていくのかについて解説します。

2026.02.12

■ 従来の融資慣行の限界と課題

日本の金融実務において、金融機関が融資をする際に長らく活用されてきたのは「不動産担保」と「経営者保証」です。

金融機関は、土地や建物といった有形資産を担保に取って、万が一返済が滞った場合にはそれらを処分して回収を図ります。 しかし、近年では第三次産業の増加やビジネスモデルの多様化が進み、たとえばIT企業やスタートアップ企業のように不動産等の有形資産を持たず、ノウハウや顧客基盤、技術力といった「無形資産」を源泉に価値を生み出す企業が増加しています。従来の不動産担保に頼った融資では、こうした将来性のある企業が十分な資金調達を行えないという課題がありました。また、不動産担保余力のない企業が経営改善を図る局面においても、企業の将来キャッシュフローを担保にして融資を受けることができれば、事業再生にとって大きな助けとなります。

個人による「経営者保証」は、事業に失敗した際に経営者個人が破産しかねないリスクが挑戦への足かせとなってしまい、スタートアップの創業や事業再生にあたっての経営者の再チャレンジ、円滑な事業承継にとって大きな阻害要因となっていました。経営者保証に依存しない新たな融資慣行を確立し、事業者の挑戦や成長を後押しすることも、企業価値担保権の重要な目的の一つです。

■ 「事業性融資」へのパラダイムシフト

加えて、人口減少時代において、担保による回収を前提としたビジネスモデルから、企業の将来キャッシュフローを把握し、伴走支援を通じて企業を成長させるモデルへの転換が求められています。

金融庁は2014年頃から、担保・保証に過度に依存せず、事業の内容や将来性を評価して融資を行う「事業性融資」を推進してきました。これをさらに推し進め、事業性融資を法律として制度化するために制定されたのが「事業性融資の推進等に関する法律」であり、その中核となるツールが企業価値担保権なのです。

■ 制度の定義と対象

企業価値担保権とは、株式会社等の融資の借り手が、総財産(将来キャッシュフローを含む事業全体の価値)を一体として担保に供するというものです。 従来は評価されにくかったノウハウ、顧客基盤、知的財産といった「無形資産」も、事業から生み出される将来キャッシュフローとセットで企業価値として評価し、担保として活用できる点が最大の特徴です。

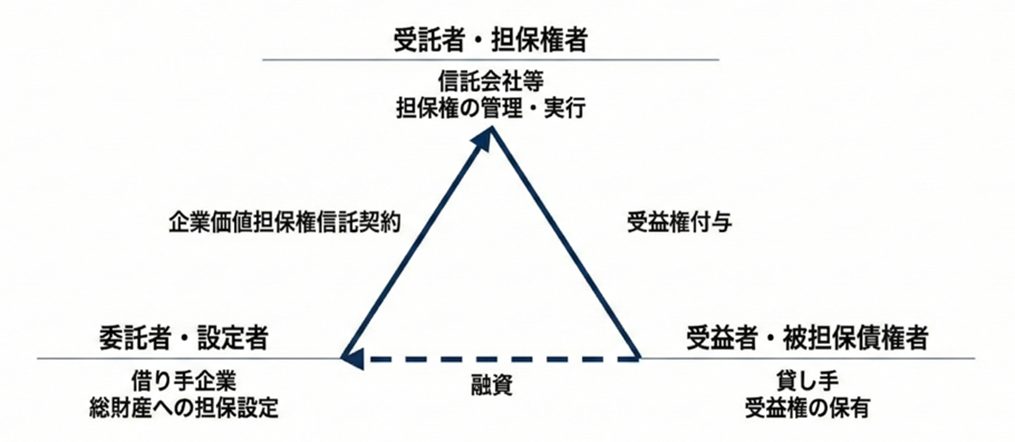

■ 信託スキームを活用した仕組み

企業価値担保権は、「担保権の信託(セキュリティ・トラスト)」を用いて設定されます。

・ 委託者・設定者: 融資の借り手である企業です

・ 受託者・担保権者: 免許を受けた「企業価値担保権信託会社」が務めます

・ 受益者・被担保債権者: 融資を行う金融機関や一般債権者が該当します

受託者(担保権者)である企業価値担保権信託会社は、借り手と貸し手の間に立ち、担保権の管理を行います。この仕組みにより、特定の金融機関だけでなく、複数の債権者のために担保を設定することも可能とされています。

なお、貸し手である融資金融機関は受益者と受託者の両方を兼ねることができるため、実務上は兼務することが一般的になると予想されます。

■ 従来の融資実務との主な違い

1. 対象資産の包括性:不動産ごとの個別登記ではなく、事業全体を一つの財産として捉えます

2. 事業活動の自由度:担保設定後も、設定者(借り手)は通常の事業活動の範囲内であれば、在庫や設備などの担保目的財産を処分したり活用したりすることができるため、事業活動を阻害することなく、資金調達を行うことが可能になります

3. 経営者保証の制限:企業価値担保権を設定する場合、原則として経営者保証の徴求は制限されます(粉飾決算がある場合などの例外はあります)。経営者個人の資産と企業の責任が明確に分離されるため、経営者が新規事業等に挑戦しやすくなります

4. 評価手法の変化:従来の「処分価値(いくらで売れるか)」重視から、事業が生み出す「将来キャッシュフロー(事業継続価値)」重視へと、評価の観点が根本的に変わります

■ スタートアップおよび成長企業への支援

最も期待される活用領域は、不動産などの有形資産は乏しいものの、優れた技術やアイデアを持つスタートアップ企業への融資です。事業そのものの価値を担保にすることで、スタートアップ企業の資金調達のハードルが下がりますので、日本のイノベーションを促進する新しい企業の背中を押すことにつながります。

■ 事業承継および事業再生の円滑化

経営者保証がネックとなりがちな事業承継や事業再生の場面でも活用が見込まれます。

後継者が先代の個人保証を引き継がなければならないという負担がなくなりますので、スムーズな事業承継や再チャレンジが期待できます。

■ 金融機関と企業の対話の深化

企業価値担保権を活用するにあたって、金融機関には、借り手企業の将来性を精緻に見極める「事業性評価」の能力が求められます。担保設定後も、金融機関は企業の財務状況を適時に入手できるよう、コベナンツ(特約条項)を結んだうえで、継続的なモニタリングによって企業の経営実態を把握し、必要な経営支援(伴走支援)を行うことになります。 これにより、貸し手である金融機関と借り手企業の間で、事業の将来像に対する共通理解が深まり、より強固な信頼関係が構築されることが期待されています。

■ 担保権実行時における事業価値の維持

万が一、事業が立ち行かなくなり担保権を実行する必要が生じた場合においても、裁判所に選定された破産管財人が主導して、事業を継続しながらスポンサー企業等への事業譲渡(M&A)を模索するなど、事業価値を毀損せずに承継させる方法が優先されます。これにより、債権者の回収率が向上するだけでなく、従業員の雇用維持や取引先に与える影響の最小化も図られます。

企業価値の評価や貸倒引当金の方法など、実際に運用していくにあたって検討すべき課題は残っているものの、企業価値担保権は、中小企業の金融支援の観点からみて魅力のある制度だと思います。

企業価値担保権の運用にあたって、金融機関はコベナンツ(特約条項)を軸にして企業のモニタリングをしっかりと行うことが求められます。平時から金融機関と企業の間で緊密な関係を構築してコミュニケーションを図ることが、企業価値担保権の前提とされているのです。この関係構築にあたっては、たとえば、月次・四半期など決算以外のタイミングで財務情報を適切に開示することや、事業計画の進捗状況についてのディスカッションを主導するなど、公認会計士にできることは多数あるのではないかと感じています。企業価値を評価する場面においても会計士の出番はありそうですが、情報開示や関係性構築という日常においてこそ、私たちが企業や金融機関のお役に立てる場面が増えると考えています。

この新しい制度において、会計士としてどのように関わっていけるのかを意識しながら、今後の動向を注視したいと思います。