IPOの目的は何かについて解説します。

2024.12.17

IPOとはInitial Public Offeringの略であり、一般的には新規株式公開と訳され、企業が株式を初めて一般投資家に公開することを意味します。株式公開により、広く一般投資家から資金調達を行い、事業拡大に充てる資金を得ることがIPOの目的としてよく挙げられます。

しかし、これはあくまでIPOの一側面に過ぎず、資金調達のほかにも様々なメリットがあります。特に重要な項目をメリットの受益者ごとに、ピックアップしてみました。

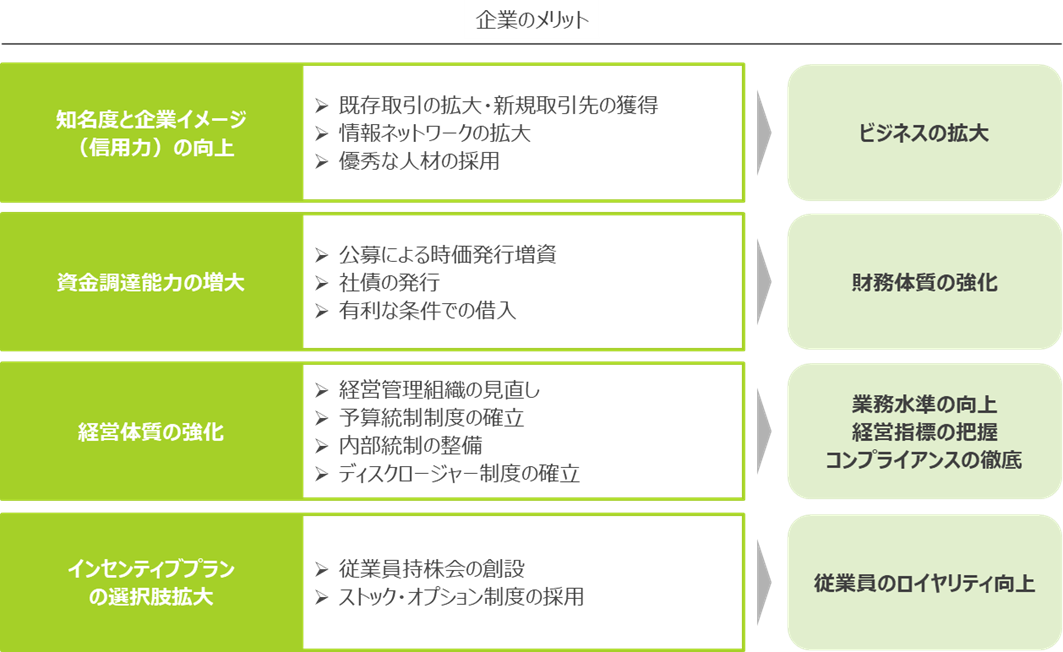

IPOにより、企業はビジネスの拡大、財務体質の強化、業務水準の向上・経営指標の把握・コンプライアンスの徹底、従業員のロイヤリティ向上などのメリットが見込まれます。

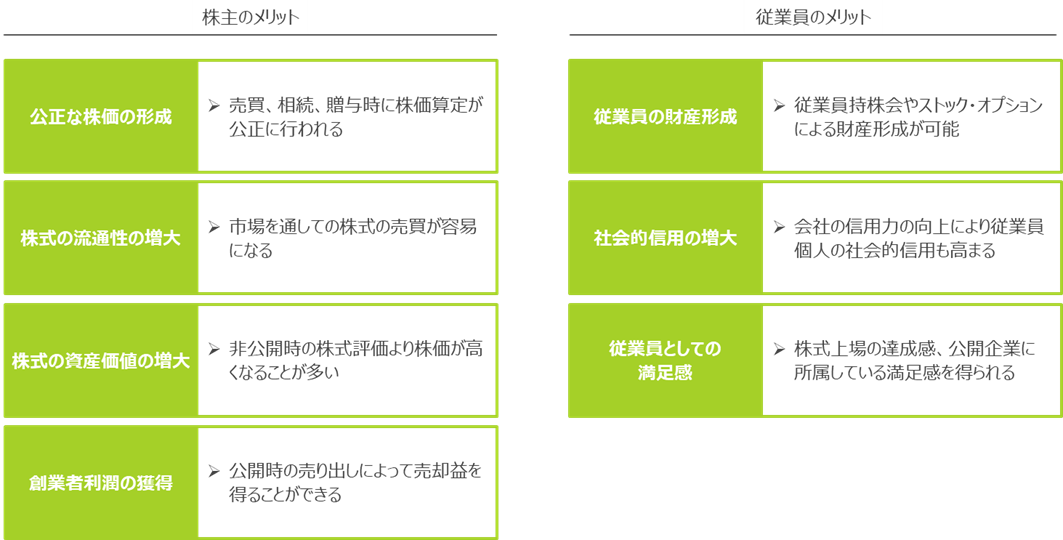

また、IPOは、企業だけでなく、上記のように株主や従業員にとってもメリットがあります。

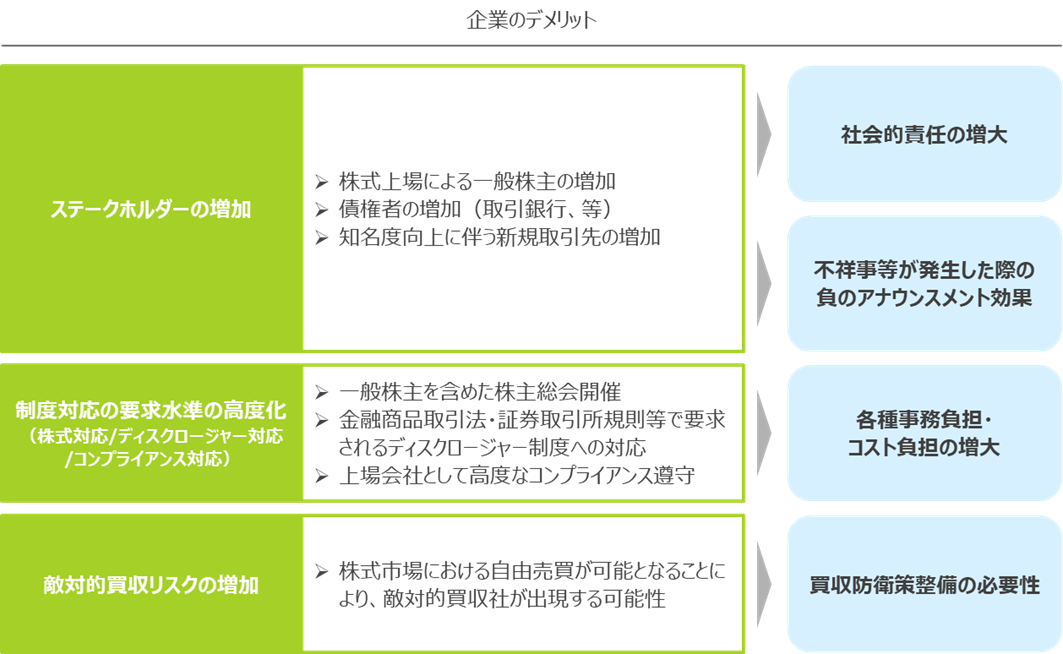

しかしながらメリットの裏側には当然デメリットも存在しており、企業のデメリットとして主に以下のようなものが考えられます。

IPOにより各種メリットを享受することができる一方、社会的責任の増大や、事務負担・コスト負担の増大等のデメリットが発生します。

IPOは経営者の夢や目標、ビジョンを実現するために有用な手段の一つではありますが、企業の状況を踏まえ、上記メリット・デメリットを総合的に勘案したうえで、そもそもIPOが最適な手段か検討することは非常に重要です。

IPOを目指す企業にとって、どの市場に上場するかは重要な選択です。日本にはいくつかの主要な市場が存在し、企業の規模や成長ステージに応じて適切な市場が異なります。今回は日本の主要な市場である東京証券取引所の以下の市場を紹介します。

■ 東証プライム市場

大企業や安定した経営基盤を持つ企業が対象。上場審査基準は厳しく、時価総額や収益性が求められます。

■ 東証スタンダード市場

中堅企業向けの市場。プライム市場に比べると要件は緩和されますが、上場後の成長が期待される企業が多いです。

■ 東証グロース市場

スタートアップや新興企業が主に上場する市場。成長性を重視し、今後の拡大が期待される企業が多く選ばれます。

■ PRO Market

プロフェッショナルな投資家のみが売買に参加できる市場。通常の市場に比べ、上場審査基準が簡素化されており、事業成長段階にある企業が利用しやすいのが特徴です。

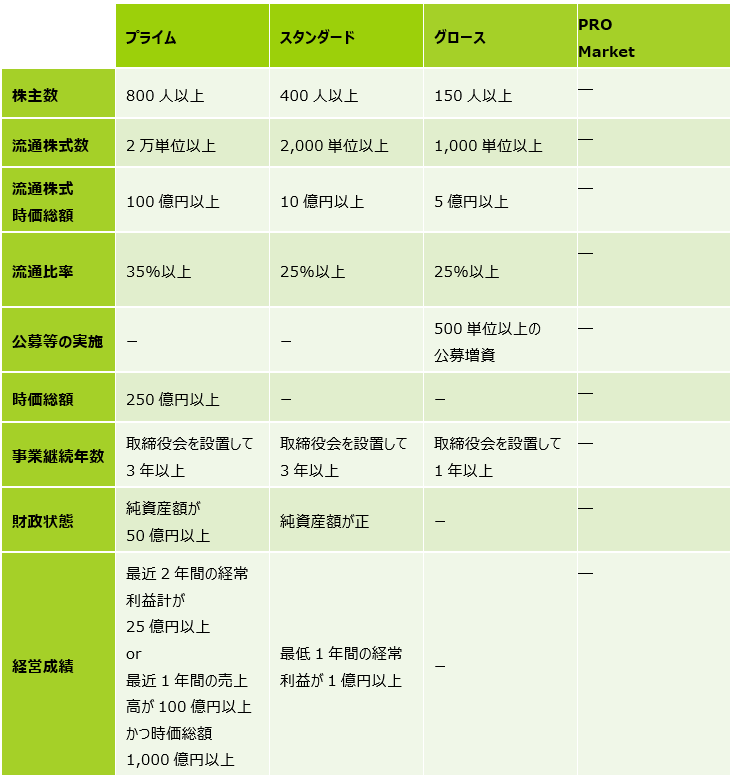

また、目指すべき市場に応じて、上場審査基準は異なり、上場審査の基準には「基準」と「実質審査基準」があります。「形式基準」は株主数や株主数や時価総額、利益の額などの条件があり、上場申請時に提出する資料により、確認されます(以下表参照)。

また、「実質審査基準」とは「形式基準」に加えて、実際に事業運営や財務内容、ガバナンス体制などが上場基準を満たしているかを評価する基準のことです。単に形式的な要件を満たすだけではなく、企業としての実質的な健全性や成長性、投資家保護の観点から、上場に値するかどうかを主幹事証券会社や外部監査法人、証券取引所等の外部者が企業の経営実態を深く掘り下げて調査し、実質的に判定します。

「実質審査基準」にて重要視されるものとして、企業内容等の開示の適切性やなどがあげられますが、こちらにつきましては別記事にて紹介いたします。(『IPOに向けた事業計画』)

目指す市場により、上場審査基準は異なるため、企業の成長段階や経営目標に応じて、市場を慎重に選定することがIPOの成功にもつながります。

ここまでで、IPOの目的と目指す市場について解説してきました。

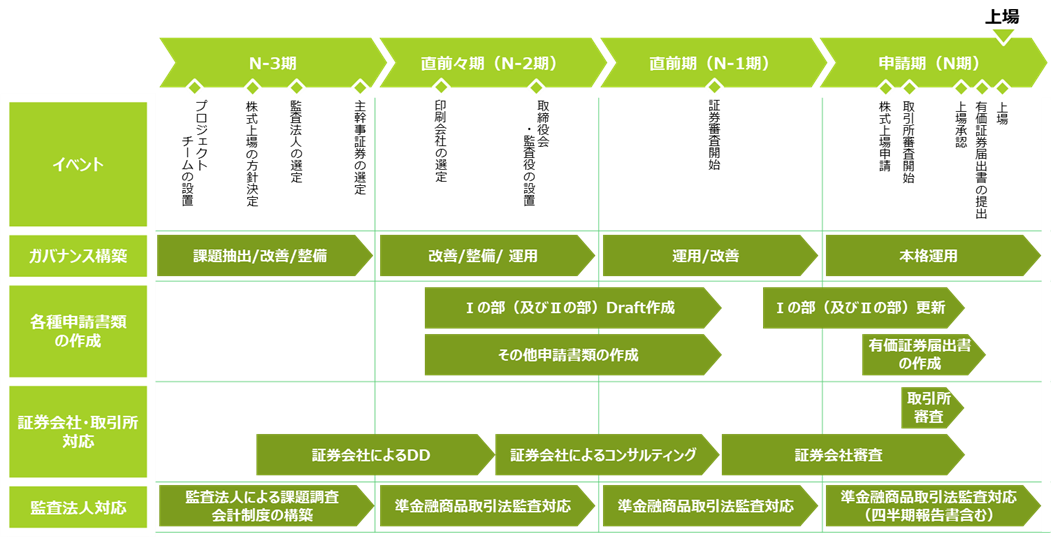

目指すべき市場が定まり次第、次に重要となるのは上場までのスケジュールです。IPOの達成には、ガバナンスの構築及び運用、各種申請書類の作成、証券会社審査・取引所審査への対応、監査法人監査対応などが必要であり、長い時間を要します。そのためスケジュール管理が非常に重要であり、IPOを目指す前に一般的な上場までのプロセスを理解することが必要です。

上記のスケジュール例の通り、IPOの準備期間は少なくとも3年ほど必要です(簡素化されたPRO Marketを除く)。ですが、私が実際に見てきたIPOを目指す会社は、企業の規模や業態、社内管理体制の整備状況にもよりますが、3年でIPOを達成する会社は非常に少なく、準備不足のためN-3期を何年も繰り返すパターンが見受けられました。

スピード感を持ったIPOを目指すには、会社の業績ももちろん重要ですが、早いタイミングで監査法人に接触し、会社の課題調査や会計制度の構築を図ることが非常に重要です。

この記事では、IPOの目的から市場選び、プロセスについて説明しましたが、あくまでこれらは概要であり、実際にIPOを目指される場合には、様々な論点が発生します。今回触れられなかった個別論点については、今後別の記事で紹介させていただきますので、お目通しいただければ幸いです。