M&Aにおいて、会社の値段はどのようにして決まるのでしょうか。もちろん、相対取引での交渉なので立場の強弱はあるでしょうが、一定の評価方法に基づいて買い手と売り手がそれぞれ価格を提示し交渉することとなります。M&Aのスキームとしては様々なものがあるものの、以下では、会社の株式の過半数、すなわち支配権を取得することを前提とした株価評価を想定して解説します。

2025.05.13

M&Aにおける売買の対象は株式であることが多いため、株主価値を算定するのが最終的なゴールとなります。株主価値とは、理論上は企業が生み出すキャッシュフローのうち、株主に帰属する部分の割引現在価値合計を意味します。直接株主に帰属するキャッシュフローを算定する方法もありますが(配当割引モデル等)、支配権を獲得する取引の場合、まず企業価値を算出してから株主価値と債権者価値に分ける方法が取られます。すなわち、以下の図の通り算出します。

これを式で表すと以下のようになります。

事業価値+非事業用資産=企業価値

株主価値=企業価値-有利子負債

以下では、企業価値を算出するための手法のうち、頻繁に使われる手法3種類(DCF法、類似会社比較法、時価純資産法)について説明します。

DCF法は、事業計画に基づいて将来の計画時点の営業利益等からフリーキャッシュフロー(後述)を推定し、現在価値に割り引くことで企業価値を算定する方法であり、下図のようなイメージで算定します。

■ DCF法が用いられるケース

事業計画をもとにキャッシュフローを算出する手法であるため、評価対象会社の事業計画を入手できることが大前提となります。また、将来の計画時点ごとにキャッシュフローを見積もるため、計画1期は一時的にマイナスだが2期よりプラスになるなど、将来の予測を精緻に企業価値に反映させたい場合に有効です。

■ 事業計画の入手・精査

将来のキャッシュフローの推定をどのように行うかによって、企業価値は大幅に変動します。そのため、事業計画の精査は大変重要なプロセスです。事業計画の精査のポイントは、財務指標のトレンド分析(売上総利益率などの重要な財務指標の推移)、売上高ロジック検証(単価と数量による分解の推移)、コスト構造(変動費と固定費、売上に連動する項目は数量に連動するのか金額に連動するのかのチェック)の3点に集約されます。

■ FCFの算出

フリーキャッシュフロー(FCF)とは、企業が営業活動や投資活動の結果として得たキャッシュフローを意味し、下記の式で算出されます。FCFは債権者と株主に帰属するキャッシュフローの合計です。

FCF=営業利益×(1-法人税率)+減価償却費等-設備投資±運転資本増減

運転資本は、売上債権に棚卸資産残高を加えて、仕入債務を控除することで算定します。計画の各期において算定し、各期の前期に対する差分が運転資本増減となります。運転資本が増加する場合、FCFにはマイナスで寄与します。

■ 割引率の算定

割引率は、加重平均資本コスト(Weighted Average Cost of Capital :WACC)を用いることが一般的です。

WACCの詳細な算出方法については省略しますが、簡単に説明すると評価対象会社が仮に上場企業であった場合、株主および債権者から要求される利回りをそれぞれ算出し、評価対象会社の資本構成によって加重平均したものです。

■ 残存価値(ターミナルバリュー)の算出

事業計画は5か年程度作成することが一般的ですが、それ以降も会社は永続します。事業計画期間後のFCFは次のような式で算出します。下記で算出される価値はあくまでT期(計画期間が5年であれば、5年目)の価値であるため、事業価値算定においてはT年分の現価計数をかける必要があります。

■ 株主価値の算定

計画期間におけるFCFとターミナルバリューを現在価値に割り引いたものが事業価値となります。株主価値は、事業価値に非事業用資産を加えて、有利子負債を控除することにより算定します。

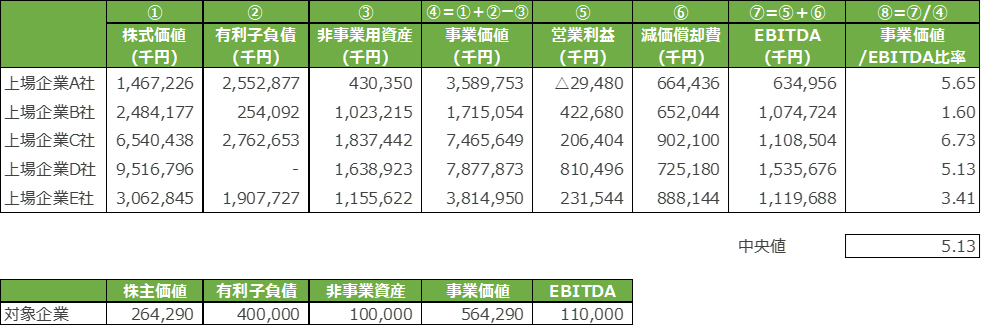

類似会社比較法は、評価対象会社と類似した事業を展開している上場企業がある場合に用いられます。類似上場企業の株価水準と財務数値の比率(マルチプル)が、評価対象会社と同一であると仮定して評価する方法です。また、上場企業のマルチプル算定にあたっては、過去の数字ではなく業績予測を用いるのが通常です。

例として、マルチプルに事業価値/EBITDA倍率を用いた場合の算定は以下の図のようになります。

■ 類似上場企業の選定

事業内容、事業の習熟度、事業規模、財務上の特徴などに着目して類似会社を選定します。中小企業の中にはニッチな領域でビジネスを展開している場合もあり、類似上場企業を3~5社程度見つけられない場合はこの手法を使用することは避けるべきです。

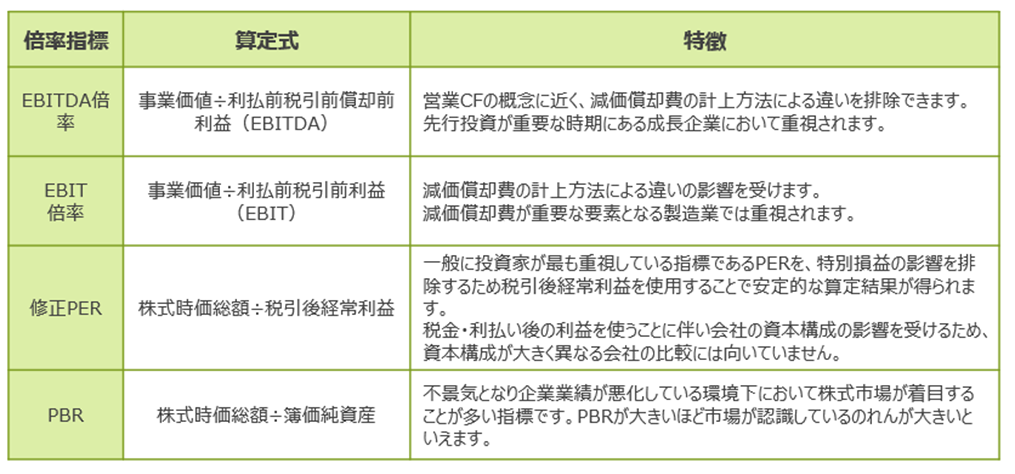

■ マルチプルの特定

実務で良く用いられる倍率指標とその特徴は下図の通りです。どのマルチプルを採用するかによって企業価値の評価額が大きく変わるため、マルチプルの採用根拠は特に重要です。

マルチプル選定において最も重要なことは、株式市場がどの倍率・指標に着目しているかを見極めることです。赤字局面ではPERやEBIT倍率は機能せず、PBR等が重視されるようになります。

時価純資産法は、評価時点における対象会社の資産負債をそれぞれ時価評価して、純資産相当額を株主価値とする方法です。時価純資産法が単独で用いられるケースは清算前提の会社の評価を除いてほとんどなく、DCF法や類似会社法の補完として数値を算定することが多いのが現状です。

貸借対照表に計上されている資産・負債を全て時価評価しますが、負債の網羅性には注意が必要です。資産除去債務や退職給付引当金などは中小企業では計上していない会社が多いものの、時価純資産法では考慮が必要な場合があります。また、評価対象会社が保証を行っている保証債務など簿外債務にも注意が必要です。

■ 年買法について

中小企業のM&Aでは、上記以外の方法として年買法と呼ばれる、下記の算式によって株主価値を算定することがあります。

株主価値=時価純資産額+過去3年程度のEBITDA合計(営業権)

この方法は収益力と実態純資産の両面を反映しており、また理論的な方法に比べると算定方法がわかりやすいため、実務では時々使われています。しかしながら、理論的な裏付けがなく、株価算定をめぐって争われる裁判例においても採用されていないため、当該方法のみにより評価することは適切とは言えません。

特に、上記の式によるとEBITDAがプラスであれば必ず時価純資産額を上回ることとなりますが、有利子負債が多額に存在する場合は、株主価値としては過大評価される傾向にある点は注意が必要です。

■ コントロールプレミアムとマイノリティディスカウント

コントロールプレミアムとは、支配権を獲得するのにかかる追加の支払額を意味します。市場で売買される上場株式の株価は、非支配株主としての価値を表しています。そこで、株価をもとに算定した類似会社方式の株主価値は、コントロールプレミアムが反映されていないことに注意が必要です。一般に株式市場において、TOB(公開買付け)により上場企業の株式を大量に買い付ける場合は、直近の市場株価に20~40%程度のプレミアムを上乗せすることが一般的です。

マイノリティディスカウントは、逆に、株主価値の算定は支配権を獲得した場合の評価方法に基づいているにも関わらず、実際に売買される株式は少数株主からの買い取りである場合等に適用されます。

■ 非流動性ディスカウント

M&Aにおいて売買される株式は非上場株式ですが、上場株式に比べて流動性がないため、非流動性ディスカウントとして、算出された株主価値から20~30%程度ディスカウントを行う場合があります。こちらは裁判例においても認められた方法ではありますが、特定の場合には非流動性ディスカウントの計上を否定する判例が出ており、当該ディスカウントを採用できるかどうかは慎重に判断する必要があります。

株価評価においては各手法に長所と限界があり、企業の成長性や業種特性、取引の目的に応じて使い分けることが重要です。M&Aの実務では、これらを併用して多面的に分析しつつ、過去の取引事例や交渉力など定性的な要素も加味したうえで、最終的な評価額を決定します。定量と定性のバランスを意識した対応が求められます。