M&AにおいてはDD(デューデリジェンス)が実施されます。DDは売り手および買い手が納得して取引を進めるための重要な工程ですが、具体的にどういったことを実施するのでしょうか。今回の記事では、DDの目的や、具体的な実施事項について解説します。

2025.09.30

M&Aは売り手と買い手の契約締結により成立します。売り手は当然に会社の経営実態に詳しい一方で、買い手は対象会社の内部情報を有しておらず、情報格差(「情報の非対称性」)が生じています。

DDを実施することで、買い手は対象会社のリスクやシナジーの有無を把握し、買収の意思決定を行うための判断材料を得ることができます。これにより、適正な買収価額の検討を行えるだけでなく、M&A実施後に発現し得るリスクを抑えるための条項を契約に織り込むことができるため、買収後のスムーズな運営も可能となります。

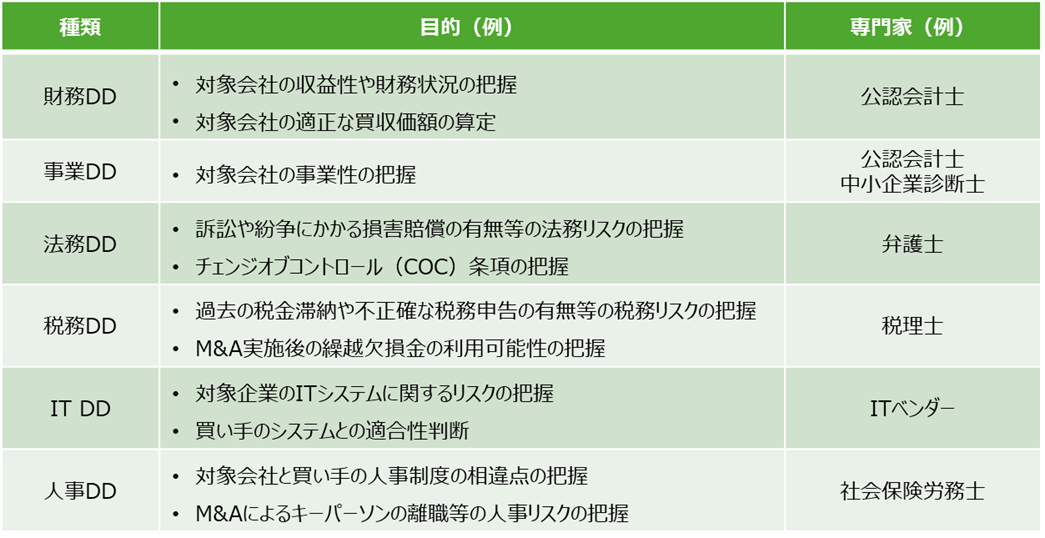

M&Aにあたって実施されるDDには、主に以下のようなものがあります。

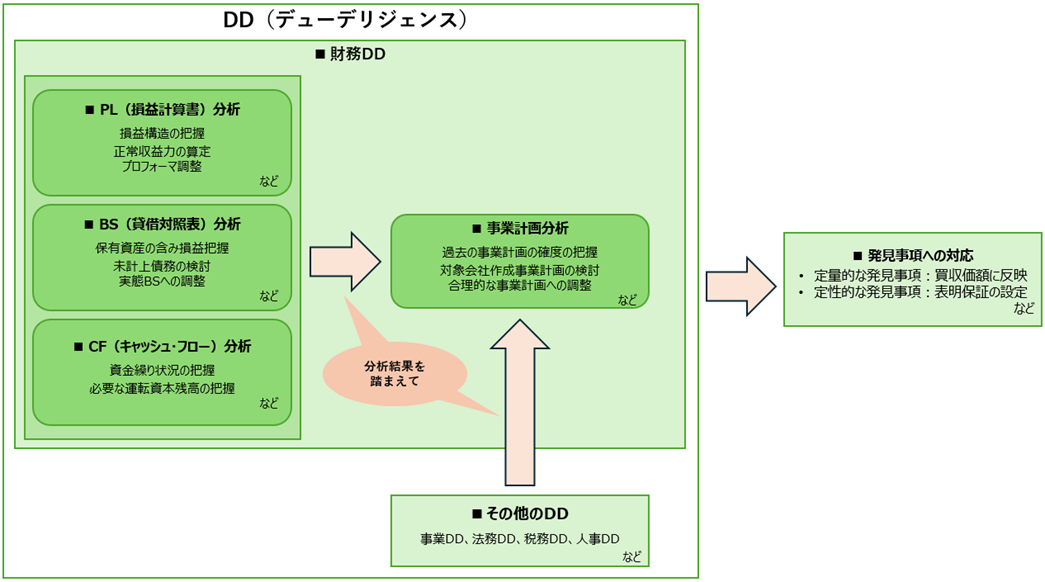

■財務DD

財務DDは、主にPL(損益計算書)分析、BS(貸借対照表)分析、CF(キャッシュ・フロー)分析に区分されます。

PL分析では対象会社の収益構造を会計数値に基づいて分析し、継続的に収益を獲得する力(正常収益力)を判断します。

BS分析では対象会社の財務状況を分析し、キャッシュ・フローの創出源泉および保有資産の時価や簿外債務などの企業価値の算定基礎を把握します。例えば、係争中の事件に係る損害賠償等の偶発債務は、M&A実施後に買い手に損失を与え得るため、慎重な検討が必要となります。

CF分析では対象会社の資金繰り状況や、運転資本の金額等の把握をします。資金状況を適切に理解することで、対象会社の設備投資計画の実行可能性や、買収後のキャッシュマネジメントなどに資する情報が提供されます。

以上のPL分析・BS分析・CF分析や事業DDの結果を踏まえ、対象会社の事業計画の実行可能性を検証します。対象会社の事業計画は将来キャッシュ・フローを示すため、M&Aにおいては買収価額の算定基礎にもなり、非常に重要です。事業計画を分析して計画の適切性を判断することで、適正な買収価額でのM&Aを可能にします。

■その他のDD

財務DD以外には、以下のようなものがあります。

DDは専門家を利用せず自社で行うことも可能ですが、DDの実施にはM&A実務を含む一定の知識や経験が要求されるため、公認会計士や弁護士などの専門家を利用することが多いです。

なお、それぞれのDDは独立しているわけでなく、専門家同士でコミュニケーションを取り、相互に補完しながら実施することで、より効果的かつ効率的な調査が可能となります。例えば、事業DDで得られた将来の成長性に関する情報は事業計画の分析においても参考となりますし、法務DDで得られた法務・労務リスクに関する情報は、偶発債務などのオフバランス債務を認識するきっかけとなります。それぞれのDDを実施する専門家が相互に連携することが重要です。

ここからは、財務DDを中心に解説します。

前述のとおり、財務DDはPL分析、BS分析、CF分析に区分され、これらの分析を実施した後に事業計画分析を行うことで、M&Aにおける買収価額の算定基礎を入手することができます。

以下では、具体的な実施事項を解説します。

■PL(損益計算書)分析

PL分析では、売上、売上原価や販管費等の各損益構成要素別や年度別、事業別、拠点別など様々な観点からPLを分解し、分析を行います。これにより対象会社の損益構造を把握することができます。

理解した損益構造を基に、会社の収益獲得能力である正常収益力を算定します。

正常収益力は会社が正常な営業活動によって獲得する経常的な収益力を指します。一方、PLには通常の経営活動を通じて得た利益である経常利益という項目があります。これらは似ているようで異なります。正常収益力は、投資有価証券の売却益など特定の期にのみ発生する一時的な損益などの影響を除いた場合の企業の収益獲得能力を図るものであり、経常利益から一定の調整を加えて算定する必要があります。そのため、経常利益に含まれる非経常的な損益を特定して減算調整し、また、該当があれば特別損益に含まれる経常的な損益を加算調整することで正常収益力を算定します。

M&Aにおける正常収益力算定において忘れてはならないのが「プロフォーマ調整」です。M&A完了後は、従業員のリストラや一部の事業・拠点の閉鎖などにより、対象会社の状況が大きく変化することが想定されます。このような場合、状況変化前の対象会社の正常収益力を算定したとしても、将来の収益力と乖離している可能性が高く、大きな意味を持ちません。そのため、将来見込まれる対象企業への影響を過年度の損益に反映させたうえで、将来の状況に即した正常収益力を算定する必要があります。これを「プロフォーマ調整」といいます。たとえば前述の従業員リストラや事業・拠点閉鎖の他、M&A実施前に親会社からサービスを受けている場合に、M&A後は当該サービスを受けられなくなることによる損益影響の調整などが該当します。

■BS(貸借対照表)分析

決算上のBSは、必ずしも対象企業の正確な状況を反映していません。例えば、土地は取得時の取得価額でBSに計上されていますが、土地の時価は日々変動しているため、M&A時点での対象企業の企業価値を算定するためには、その時点での評価を行うことが必要となります。

土地や建物、保有する有価証券などの資産に含み損益はないか、貸倒れが懸念される売上債権はないか、係争中の訴訟にかかる損害賠償等の偶発債務の計上漏れはないかなどを検討することで、対象会社の決算上のBSに調整を加え、M&A実施時点の実態BSを把握します。

決算上のBSにすでに計上されている項目を実態価額に調整することは比較的容易ですが、未計上の項目を特定し調整を加えることは容易ではありません。PL分析や後述のCF分析はもちろん、法務DDなどの他のDDで入手された情報も踏まえながら会社の状況を調査することが重要となります。

■CF(キャッシュ・フロー)分析

CF分析では対象会社の資金繰り状況を把握します。対象会社の経営成績は落ち目となっていることがあり、資金繰りが逼迫しているケースも多いです。また、業種によっては事業に季節性があるため、時期によって資金が大きく増減することも考えられます。このような場合には、BSのみで資金状況を把握するのでは十分ではありません。また、PLには減価償却費などの非資金損益項目の影響が含まれており、赤字であっても資金を生み出す力は持っている場合もあるため、PLのみで会社の経営状況を判断することもできません。

この点、月次の資金推移を検討することで、必要な運転資本の水準が把握できるため、対象会社の財務・経営状況をより詳細に知ることができます。

また、その過程で売上債権や棚卸資産の回転分析を実施することで、滞留債権や滞留在庫が検出されることもあり、BS分析にも役立ちます。

さらに、過年度の設備投資状況についても分析を行うことで、買収後に必要となる設備投資の見込額を判断することができ、M&A実施後の不測の支出を抑えることにつながります。

■事業計画分析

以上の各分析の結果を踏まえ、対象会社が作成した事業計画の分析を実施します。

事業計画は将来CFを示すため買収価額の算定において重要な意味を持ちます。事業計画が達成不可能な水準であり、対象会社の実力以上に多額の利益を見込むものであるにもかかわらず、買い手がその計画を受け入れてしまった場合、不当な買収価額によるM&Aとなる可能性があります。この事業計画をM&A実施時点における対象会社の実力に見合ったものに調整するため、事業計画分析を実施します。

事業計画の分析においては、計画の前提条件を把握する必要があります。対象会社が作成した事業計画の各数値がどういった施策や考えをもとに作られているのかを理解し、他のDDで得られた情報と相違していないかを確かめます。

相違の例としては、減益基調であった事業や拠点が計画期間から大きく増益している場合や、賃上げが進められている外部環境の中で従業員数に変化がないのに人件費が削減されている場合、直近の投資状況から設備が老朽化していることが明らかであるにもかかわらず一切の投資が反映されていない場合などが考えられます。事業計画に合理性がないのであれば、合理的な事業計画となるよう調整を加えます。

また、事業計画を分析する際には、過去の計画を確認することも重要です。過去の事業計画と実績を比較することで、対象会社が計画を強気に作る傾向にあるのか、事業計画にどの程度の確度があるのかを把握することができます。

DDでの発見事項の内容は様々であり、定量的な発見事項と定性的な発見事項に大きく分けられます。

例えば、BS分析における固定資産や有価証券の含み損益に関する調整や、偶発債務の計上漏れなどの発見事項は買収価額に大きな影響を与えます。また、対象会社が作成した事業計画を基礎とした企業価値と、実態に合わせて調整を加えた事業計画を基礎とした企業価値が乖離している場合も、買収価額の決定における検討材料となります。これらの定量的な発見事項が買収価額に与える影響を考慮し、売り手に提示する価額を変更したり、最終契約書に反映したりします。

一方、対象会社におけるハラスメント等の労務問題など定性的なリスクが検出される場合もあります。このような場合は、定量的な発見事項の場合と同様に最終契約書に反映する他、「表明保証」を設定するという対応がとられることがあります。表明保証とは、対象会社に関する情報は真実かつ正確であることを売り手が買い手に対して表明するものであり、M&Aにおけるリスクが明確化され、買い手が保護されることとなります。

今回の記事では、財務DDを中心にM&AにおけるDDについて解説しました。M&Aによって会社の状況は大きく変わるため、その実施判断は慎重に行う必要があり、対象会社の実態を正確に理解しておくことが求められます。DDを疎かにした場合には、M&A実施後に思いもよらない状況に陥ってしまうことが十分に想定されます。

また、DDはM&A実施後の統合プロセスであるPMIにも重要な影響を及ぼすため、M&AにおけるDDは非常に重要で、決して外すことのできない工程であるといえます。