一般的なM&Aの流れについて解説します。

2024.12.17

M&Aはある企業(買い手)が他の企業(売り手)を買収するものであり、その目的や手法、取引条件などは多岐に渡りますが、一般的なM&Aの進め方は下記のとおりです。

優良な売り案件は少ないため、買い手は仲介会社等の紹介案件を待つだけではなく、積極的に仕掛ける必要があります。以下では買い手目線に立った場合のM&Aの進め方について解説します。

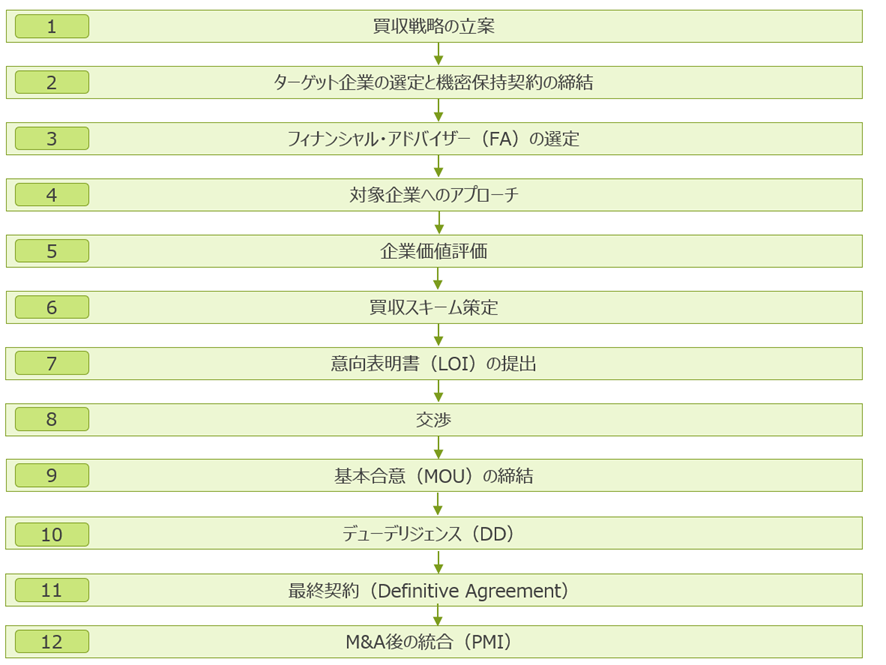

1.買収戦略の立案

M&Aは会社の業績に大きな影響を与える取引である以上、買い手にとって準備は極めて大切です。企業を取り巻く環境の変化が激しい現代では、たとえ現状では会社の利益が十分に出ていたとしても、常に5年先、10年先を見据え、どのようにすればより持続的競争優位性を保ち、会社規模を拡大し続けられるかを常に模索する必要があります。

その中で、一から新規事業を立ち上げる場合と比べて圧倒的に時間とコストが少なくて済むという点において、M&Aは非常に有効です。同業他社買収による規模拡大なのか、仕入先・得意先を絡めた垂直統合型を目指すのか、製品ラインナップ拡大による市場シェアの拡大を目指すのか等、買収戦略が定まっていれば、買収対象企業もおのずと絞りやすくなってきます。

2.ターゲット企業の選定と秘密保持契約の締結

買収戦略が固まったら、業界情報や企業データベースなどを活用して買収候補リストを作成したり、金融機関やM&A仲介会社から紹介される買収候補先を検討したりします。その際、対象会社に売却ニーズがどの程度あるのか、買い手会社の事業とのシナジー効果、買収金額の目安などを検討します。案件に興味がある場合は、秘密保持契約(Confidential Agreement、CA)を締結し、より詳細な情報を入手します。

3.フィナンシャル・アドバイザー(FA)の選定

買収対象企業が決定したら、まずフィナンシャルアドバイザー(FA)を選定します。FAは買収金額に関する助言のほか、スキームの選定、買収資金の調達に関する助言、交渉に対する助言等、契約締結に至るまでのあらゆる段階で案件をリードする存在です。そのため、信頼できるFAを見つけることがとても重要であり、本来はM&Aの案件が具体化する前にFAを探しておくべきかもしれません。

4.対象企業へのアプローチ

次に対象企業への初期アプローチです。対象企業への初めてのアプローチは、経営陣への買い手による直接打診のほか、FAによるアプローチ、その他買収対象企業にとってキーマンとなる人物へのアプローチ等多様なアプローチがあります。買収対象企業が興味を示した際は、できるだけ早くトップ同士の面談を設定するのが望ましいです。トップ同士が価値観を共有していない場合や、一方が不信感を抱いてしまった場合は、案件が破談になることがほとんどです。

FA等から紹介された案件の場合は、ターゲット企業の概要、事業の状況、決算状況等が記載されたインフォメーションメモランダムが提供されます。そうでない場合は自力でターゲット企業の情報を探すこととなりますが、限定的な情報とならざるを得ません。この段階で必要となるのは、決算書の財務分析、ビジネスモデル俯瞰図の作成、SWOT分析とM&A後のシナジー効果分析等、買収価格提示に必要な情報です。

5. 企業価値評価

以上の初期分析が終わると、買収価格の算定に移ります。一般的には企業価値評価と呼ばれるものですが、企業価値とは株主価値と債権者価値の合計で表され、具体的な企業価値の算定方法については別の記事で解説します。買収時は株式を譲り受ける場合が多く、その場合は株主価値のみを算定すれば良いのですが、一般的に買収価格と言えば債権者価値を含めた企業価値を指すことには注意が必要です。

6. 買収スキームの策定

買収価格の算定と並行して、買収スキームの検討を行う必要がありますが存在し、その手法によって会計上の利益や税務への影響も大きく異なるため、慎重にスキームを選択する必要があります。特に、許認可が必要な業種の場合取り得るスキームが限られ、許認可の移転の手続きに必要以上に時間を要することがあります。この部分の検討は、会計・税務の専門家を巻き込みながら行うことが望ましいです。

7. 意向表明書(LOI)の提出

買収スキーム、買収価格、買収時期等が決定したら、重要事項をまとめて対象企業に意向表明書LOI(Letter Of Intent)を提出する場合があります。入札案件の場合は、売り手側のFAから記載項目を指定されることが一般的です。

その他の場合意向表明書は必須ではありませんが、買い手の考えを整理して伝える上で有益です。

8. 交渉

スキームと買収価格の目途がついた段階で、先方との交渉ののち基本合意を行います。交渉は買収価格と、その他の情報に大きく分けられます。買収価格の交渉は、売り手と買い手の立場が同等である場合は先手必勝であり、先に価格を提示した方が有利となります。提示した価格が基準となって、そこから交渉が始まるからです。

しかしながら、M&Aにおける交渉は価格のみではありません。不採算事業自体の切り離しや従業員雇用、不動産の引継ぎ等、交渉内容は多岐に渡る中で、相手の重要視する部分が何であるかを探ることが重要となります。少し安くなっても良いから早く売却したい売り手や、従業員の雇用確保を優先する売り手など、さまざまな事情が存在します。買収価格のみを提示してしまうと感情的なもつれから破談になることも珍しくありません。買収価格と同時に複数の条件を一度に提示することで、売り手と買い手がWIN-WINの取引となる可能性が高まります。

9. 基本合意(MOU)の締結

基本合意は、最終契約に至る前に取引の基本事項を書面によって確認するもので、と呼ばれます。書面に法的拘束力はないものの、買い手に独占交渉権が付与されることや、この文書で合意した買収価格やその他の重要事項を、後で大幅に変更しようとすることは信用を失う行為となりかねない点には注意が必要です。基本合意においては、主に以下の内容が記載されます。

・買収スキームおよび買収価格

・役員・従業員の引継ぎ条件

・取引成立の前提条件(許認可が引き継がれること等)

・独占交渉権の内容

・DDを実施する場合はDDの結果を受けて買収価格が変更される可能性がある旨

・クロージング日の目途等

10. デューデリジェンス(DD)

基本合意が締結されるとDDが行われます。DDは財務DD、事業DDと法務DDに大きく分けられ、場合によっては人事やITに関するDDが別に行われることもあります。ここで重要なことは、買収後に買収対象企業の経営に関与する人員を、DDのチームに加えておくことです。PMI(買収後統合マネジメント)は、この段階から始まっています。

DDの具体的な内容は別の記事で解説しますが、売り手および買い手が納得して取引を進めるために、買収対象企業を精査してその内容をレポートする作業です。決算書が正しく作成されていない場合や、未払の残業代があるなど、買収対象企業に何らかの問題がある場合は、DDの結果買収価格が変更となったり、最終契約書に反映されたりします。事業DDでは、売り手のビジネスとのシナジー効果算定が行われます。

11. 最終契約(Definitive Agreement)

DDが終わると最終契約となります。基本合意においてある程度の内容を合意しているため、最終契約ではDDで検出された項目を中心に詳細な内容の調整が行われます。DDにおける検出事項が契約書に反映されますが、それでもなおリスクが残るため表明保証が行われます。表明保証は、売り手が買い手に対して、保証する内容を契約書にて列挙し、一定の期限内に違反した場合は売り手に損害賠償責任が発生するというものです。契約書においてクロージング日(取引成立日)が明記されます。

12. M&A後の統合(PMI)

クロージング日が過ぎるまでの間に、通常「100日プラン」と呼ばれる統合後3か月程度の計画が策定され、クロージング後に実行されます。財務会計面においては、グループ資金管理や、上場会社による子会社化の場合は連結決算に向けた決算早期化が必要となります。また組織面においても、役員の変更、組織・人員配置の変更等M&A前の様々な体制が変更されます。

M&Aはスピーディーに行われる印象が強いですが、最初の売り手買い手間のコンタクトからクロージングまでの所要期間は、円滑に進めば概ね6ヶ月程度かかります。会社の命運を左右するものであるため、慎重にならざるを得ないですが、熟考した結果、覚悟を決めたら大胆に動くことも必要です。