経営者保証ガイドラインの概要や活用するメリットについて解説します。

2025.07.10

経営者保証とは、主に中小企業が金融機関から融資を受ける際に、経営者個人が法人の連帯保証人となって保証債務を負うことを指します。近年では、担保や保証に依存しない融資慣行を確立しようという声が高まっていますが、中小企業では依然として経営者は連帯保証を求められることが多いのが実情です。

しかし、経営者が保証人になっている状態では、「もし何かあったときには自分が借入を返済しなければならない」、「返済できなければ自己破産もありうる」という不安が事業展開の足かせになる可能性があります。また、仮に法人が窮境に陥って債権カットなどの抜本的な再建手続を進めようとする場面においても、経営者が保証債務履行の決断を迫られ、早期事業再生の阻害要因になることも考えられます。

今回から複数回にわたって、主に中小企業および小規模事業者の経営者負担を軽減する施策として整備された「経営者保証に関するガイドライン(以下、経営者保証ガイドラインと記載)」について、その概要を解説します。

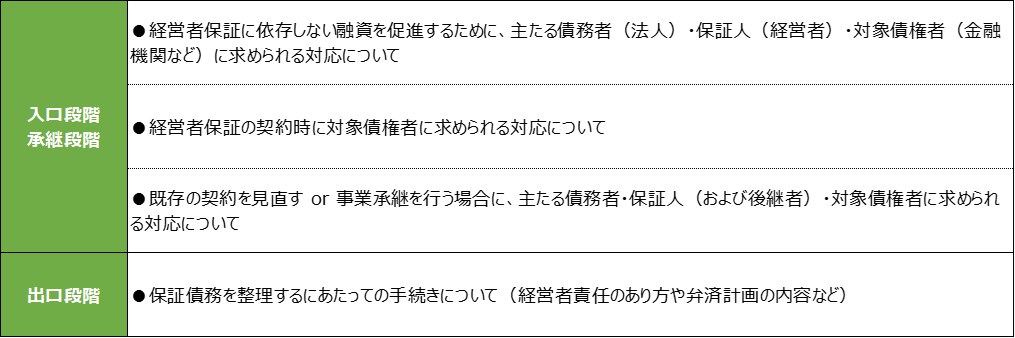

経営者保証ガイドラインは、金融庁および中小企業庁等の行政当局の関与の下、日本商工会議所と全国銀行協会が中心となって2013年に制定されたものであり、大まかな内容は、以下の通りです。

経営者保証ガイドラインは、保証契約を結ぶいわゆる「入口段階」での対応と、顕在化した保証債務を整理する「出口段階」での対応に分けて書かれています。

事業再生の業務においては、保証債務を整理するため、ガイドラインの「出口段階」の定めを参照することがほとんどです。しかし、保証債務が顕在化するのは、主債務者である法人が借入金弁済を行うことができなくなっているというある意味特殊な状態ですので、日常的には、経営者保証に依存せずに融資を受けるためにはどうすればよいのかという「入口段階」を意識することが大切です。

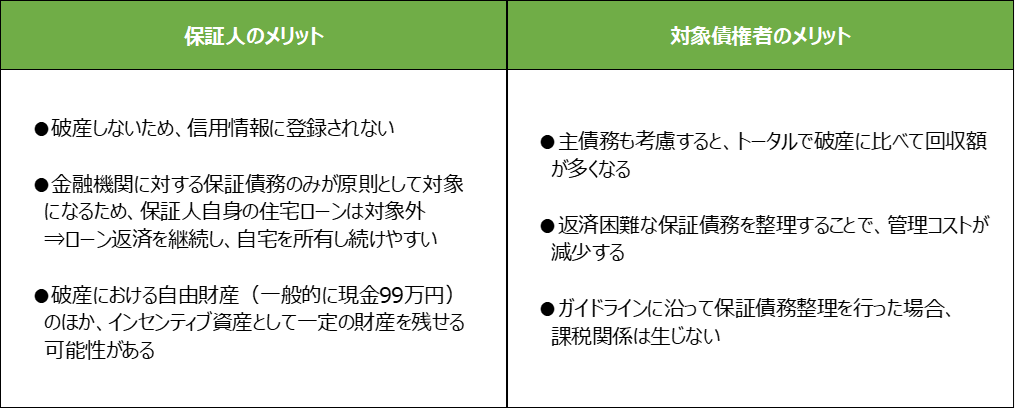

経営者保証ガイドラインを活用するメリットには、主に以下のようなものが挙げられます。

保証人・債権者のそれぞれにメリットがありますが、特に保証人にとっては、破産を回避することで債務整理後の再スタートを格段に切りやすくなることが大きなメリットであるといえます。

ここからは経営者保証ガイドラインの具体的な内容を見ていきます。今回は、保証契約の入り口段階での対応について確認します。

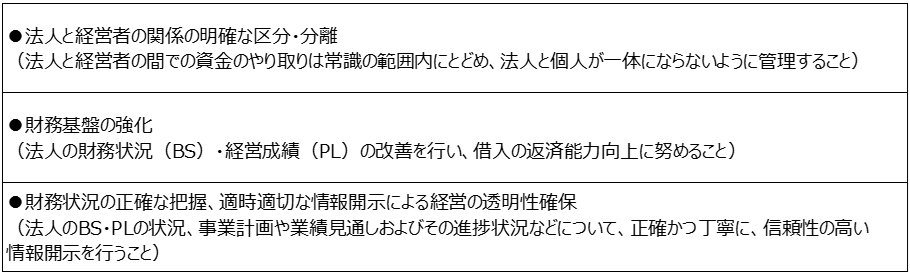

経営者の保証提供を受けずに主債務者である法人が資金を調達するためには、以下のような経営状態であることが求められます。

法人およびその経営者が上記のような状態であると判断できる場合に、債権者は経営者に保証を求めない形での金融支援を検討することとされています。

上段でも少し書きましたが、経営者保証ガイドラインというと、保証債務整理時の話に目が行きがちです。

しかし、まずは入口の段階で、法人および経営者が、経営者保証に頼らない資金調達を金融機関にしっかりと求められるだけの素地を整えておくことが非常に大切です。

上記の3点を普段から意識しておくことで、法人の収益力の向上や、金融機関との良好な関係構築にもつながります。

今回は経営者保証ガイドラインの概要および活用のメリットと、保証契約の入口段階での対応について記載しました。

経営者保証ガイドラインを利用して保証債務を整理するにあたっては多数の論点があるため、次回は保証契約の出口段階での対応についてお伝え出来ればと思います。