中小企業が事業再生を図るにあたって、多くの種類がある再生手続の中から、どのようにして手続を検討・選択するのかについて解説します。

2024.12.17

弊社では、主に中小企業のお客様の経営改善計画の策定支援など事業再生に関する業務を行っておりますが、最近は、ご相談いただく件数も増加しており、業況が厳しい会社様が増えているように感じます。

再生とは、過剰債務等により経営危機に陥ったり、資金繰りが行き詰ったりといった窮境に至っている企業が、借入金の返済条件変更や債権放棄等の支援を受けて立ち直りを図ることをいいます。

窮境に陥った企業における再生の手続は、民事再生法のように何らかの法律に基づいて裁判所の関与の下で行われる「法的整理手続」と、破産や民事再生などの法的な手続を経ず、裁判所の関与なしに債務者と債権者の合意に基づいて債務を整理する「私的整理手続」に分けられます。

中小企業においても法的整理手続で債務を整理するケースはありますが、以下の3点からまずは私的整理手続を検討することをお勧めします。

1.非公開で行われるため、風評被害や取引先への影響を最小限に抑えることができます。

2.裁判所の関与や法律上の決まりはないため、柔軟な再生計画の設計が可能となります。

3.再生計画の策定や同意形成までのプロセスを金融機関と共に取り組むことで、関係改善・強化に繋がります。

(より詳しい内容については『私的整理と法的整理』をご覧ください。)

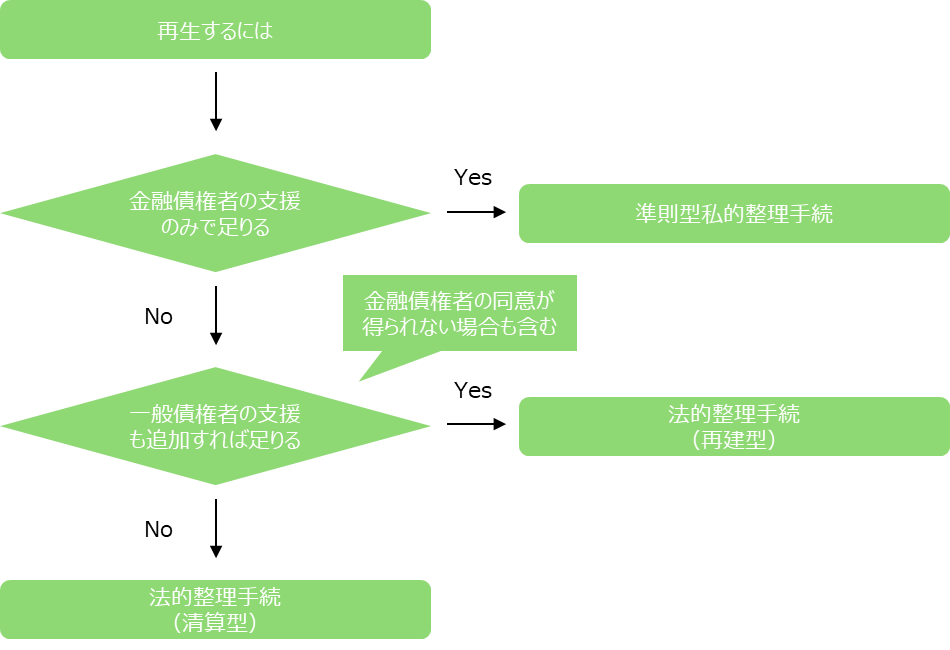

窮境に至った要因、事業内容や財務内容は企業によって様々ですが、どのような手続を活用して再生を目指すかは、以下のポイントを踏まえて検討を進めることが実務上一般的です。

1.金融債権者の協力のみで、再生する可能性が認められるかどうか。

⇒可能性がある場合、まずはなんらかの準則型私的整理手続を活用して事業再生を目指す

2.金融機関のみを対象債権者として手続を進めたものの、一部の金融債権者から同意を得ることが困難である。または、再生するためには金融債権者だけでなく、仕入先や外注先などの一般債権者の協力も必要であると認められる。

⇒私的整理手続ではなく、法的整理手続の適用を検討する。法的整理手続の中でも、まずは再建型手続(民事再生・会社更生など)の採用を目指す。

3.再建型の法的整理手続での再生は困難であると判断される。

⇒法的整理手続の中でも清算型手続(破産・特別清算など)での整理を検討する。

中小企業が事業再生を図る場合に最も利用しやすいのは私的整理手続であり、その中でも特に準則(ルール)が定められている準則型私的整理手続の活用を検討するのが良いというのは、『準則型私的整理とは』にも記載しているとおりです。

しかし、私的整理手続においては、基本的にはすべての対象債権者から再生計画に対する同意を得る必要があります。金融調整を図った結果として、特定の債権者からどうしても同意を得られない場合には、次の段階として法的整理手続の検討をする必要が出てきます。

法的整理手続は、大きく分けて事業の再建を目指す「再建型」と、会社の法人格を消滅させる「清算型」がありますが、まずは事業継続を目指す「再建型」の手続(民事再生や会社更生)を検討することになります。資金繰りなどの問題から、金融機関だけでなく、仕入先や外注先などの一般債権者に協力を仰がなければならない場合も、もはや私的整理での債務整理は困難ですので、再建型法的整理手続の検討が必要です。

最後の段階として、再建型法的整理手続での処理も困難な場合には、破産や特別清算などの清算型法的整理手続を選択することになります。なお、会社の規模等にもよりますが、民事再生や会社更生には相当のコストが発生しますので、中小企業の場合、その費用を捻出することが難しく、やむなく清算型法的整理手続を選択せざるをえないケースもあります。

私的整理手続・法的整理手続にはそれぞれいくつかの種類がありますが、中小企業において実務上採用されることが多い代表的な手続は以下のとおりです(各手続の詳細については、今後別の記事でご紹介していく予定です)。

私的整理手続

・経営改善計画策定支援事業(通称405事業)

・中小企業活性化協議会スキーム

・中小企業の事業再生等に関するガイドライン

法的整理手続

・民事再生手続(再建型の法的整理手続)

・破産手続 (清算型の法的整理手続)

今回は、中小企業が事業再生を図る場合、何をポイントにして再生手続を検討するのかをご紹介しました。

しかし、実際には、今回ご説明したポイントだけでなく、業況や資金繰りの逼迫度合い、対象債権者の協力体制など様々な要素が複雑に絡むため、企業自身で適切な手続を選ぶことは非常に困難です。

そのため、何よりも大切なポイントは、「資金繰りが苦しいと感じたら少しでも早く相談する」ということに尽きると思います。いきなり会計士や弁護士などの専門家に相談するのはハードルが高いと感じる方も多いと思いますので、まずは取引のある金融機関に相談することをお勧めします。金融機関の担当者と普段からそこまでやり取りはないよ、という社長もいらっしゃるかもしれませんが、何かあったときに気軽に相談できる関係性を金融機関と築くことが出来ている会社は強いです。そのためにも、試算表や資金繰り表を定期的に共有する、決算確定後には決算内容を報告する、といった取り組みを日頃から意識することが大切だと思います。