再生計画の項目例と、中小企業活性化協議会スキームで策定する計画の数値基準について解説します。

2024.12.17

事業再生局面において策定する計画では、財務DDや事業DDによって得られた情報を踏まえた施策(アクションプラン)を提示したうえで、アクションプランの実行による効果を反映した将来の見通しを財務数値で示します。

事業計画は、会社の経営改善への道筋を明確にするためのものです。また、金融債権者から支援を受けるにあたっては、その支援を受けることで、今後どれくらいの期間でどこまでの収益改善を見込むことが出来るのかを示し、対象債権者に金融支援を依頼して金融調整を図ることも計画策定の大きな目的です。

事業再生の実行主体は会社であり、再生計画の作成主体も会社自身です。弊社は中小企業の計画策定支援に多く関与しておりますが、あくまでも計画策定のサポートをさせていただくという立場です。いくら多くのアクションプランを作って、損益が改善する数値計画を立てたところで、会社が納得した内容になっていなければ、結局絵にかいた餅で終わってしまいます。会社の現状をきちんと理解したうえで、改善していくためにやるべきことを会社自身に考えていただくためのサポートを弊社では常に意識しています。

再生計画に記載される項目にはどのようなものがあるかについて、中小企業活性化協議会を活用した私的整理手続で策定される計画を例にみていきましょう。「中小企業活性化協議会実施基本要領 別冊2 再生支援実施要領」に、再生計画に含むべき内容についての定めがあります。

(中小企業庁HP:https://www.chusho.meti.go.jp/keiei/saisei/2024/240329kaitei.html)

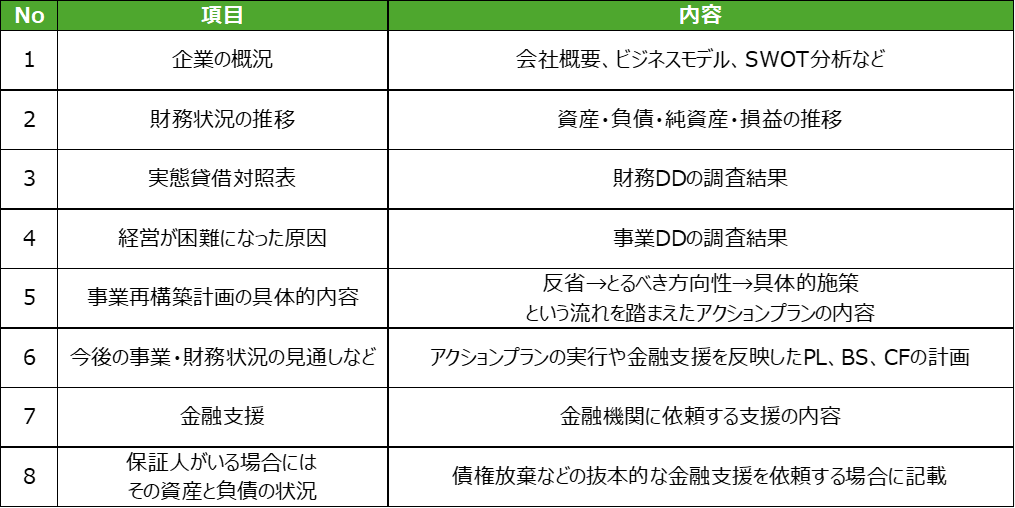

■ 再生計画の項目例とその内容

1.企業の概況

純粋な会社概要(事業内容、株主構成、役員構成、沿革など)、ビジネスモデル(商流)、SWOT分析などについて、財務DDや事業DDの調査結果を踏まえて記載します。

2.財務状況(資産・負債・純資産・損益)の推移

決算書数値が実態と乖離している場合には、実態ベースの推移も記載することが望ましいです。

3.実態貸借対照表

財務DDの調査結果を反映します。

4.経営が困難になった原因

事業DDの調査結果を反映します。

5.事業再構築計画の具体的内容

現状の反省→今後とるべき方向性→具体的な施策という流れを踏まえて、アクションプランの内容を記載します。具体的な行動・責任者・スケジュールの3点は必須であり、設定可能な場合にはKPIも記載すると達成すべき数値基準が明確となります。具体的な数値基準を記載することで、その数値が経営改善に至るまでのマイルストーンとなり、モチベーションの向上・維持にも寄与します。

6.今後の事業見通し、財務状況の今後の見通し、資金繰り計画、債務弁済計画

アクションプランの実行や金融支援を反映した損益計算書、貸借対照表、キャッシュフロー計算書の計画を策定します。債務弁済計画については、金融機関ごと等の単位で返済予定額を記載します。金融機関が最も関心を持って見る項目であり、計画上の財務数値設定基準については何を質問されても回答できるように準備することが重要です。

7.金融支援

債務のリスケジュール(返済猶予)、債権放棄、金利の維持(引き下げ)、計画期間中の新規融資など、金融機関に依頼する支援の内容を具体的に記載します。

8.保証人がいる場合にはその資産と負債の状況

債権放棄などの抜本的な金融支援を依頼する場合に記載します。経営者による決意表明や経営者責任・株主責任の取り方についても必要に応じて記載します。

中小企業活性化協議会で策定する計画では、再生に向けて達成すべき目標として、以下のような数値基準が設けられています。(これについても「中小企業活性化協議会実施基本要領 別冊2 再生支援実施要領」に記載があります。)

1.再生計画成立後、最初に到来する事業年度開始の日から概ね3年以内の経常利益黒字化

2.同5年以内の実質的な債務超過解消

3.再生計画の終了年度(原則として実質的な債務超過を解消する年度)における有利子負債の対キャッシュフロー比率が、概ね10倍以下

収益改善に時間を要するため上記の基準を満たす計画を策定することが難しい場合には、アクションプランの実効性を確認・検証しながら、まずは計画期間内に経常利益の黒字化を目指す「プレ再生計画」を策定するケースもあります。また、小規模事業者の場合には、再生計画成立後2事業年度目から3事業年度継続して営業キャッシュフローがプラスになることと、事業者の事業継続が経営者等の生活の確保において有益なものであることを条件に、上記の数値基準が緩和される場合もあります。

過度な債務超過によって自力での実質債務超過解消が難しい場合には、DDS(Debt Debt Swap)や債権カット等の抜本的な支援依頼につながるケースもありますが、その詳細な説明は別の機会にさせていただきます。

「再生計画」と聞くと、つい対象会社のポテンシャルをフルに活用することを想定した、利益を最大化できる計画を作ってしまいがちですが、計画策定の実務上最も重要な点は、計画の実行可能性や対象債権者の納得感にあると思います。

計画策定の主な目的は、実際に対象会社が歩むべき再生への道標を示すことですが、そのためには当該計画は実行可能なものでなければ意味がありません。また、計画策定の目的の1つに金融機関との利害調整がありますが、そのためには再生計画の内容について金融機関に納得して合意してもらう必要があります。

計画を実現可能なものにするためにも、金融債権者から納得感を得るためにも、想定しうるマイナス要素は可能な限り網羅的に加味することで、計画を保守的に策定することが望ましいです。それに加えて、アクションプランの実行によって計画期間中にどれだけ利益の改善が見込めるのかも示す必要があり、そのバランスを図りながら、計画策定を行う必要があります。