「中小企業活性化協議会」を活用した場合を例に、準則型私的整理のおおまかな流れについて解説します。

2024.12.17

準則型私的整理には複数の種類がありますが(『準則型私的整理とは』参照)、取りうるスキームによって手続きの流れも異なります。

話をわかりやすくするために、弊社でも多数の実績がある「中小企業活性化協議会(以下、協議会と記載)」を活用したスキームで計画策定を行う場合を想定して、手続きのおおまかな流れや各時点でのポイントを解説します。

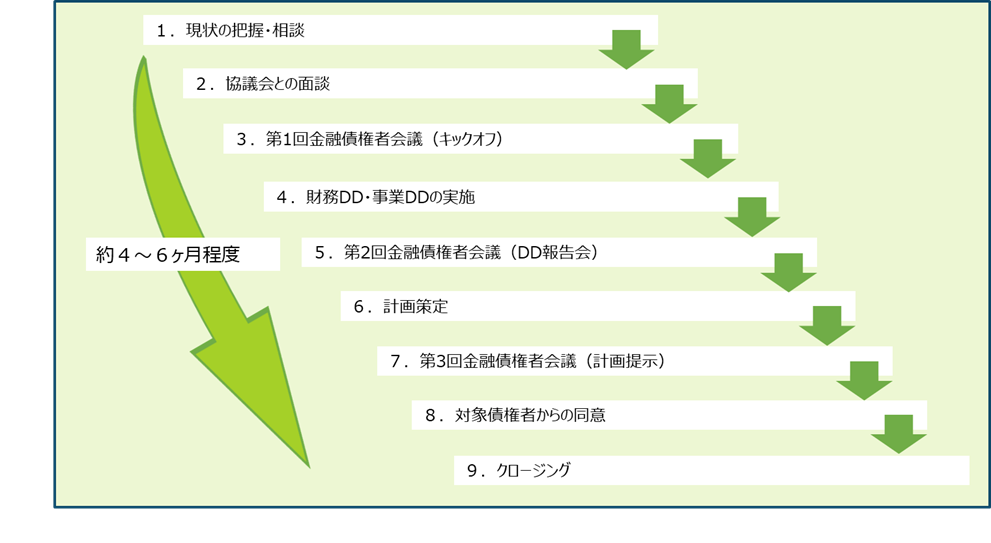

1.現状の把握・相談

協議会を活用する場合に限ったことではありませんが、私的整理の手続き中に資金繰りが破綻すると事業再生はできませんので、手続き開始前に、最低でも向う1年程度の資金繰りを確認することが大切です。

実際に再生の現場では、相当に資金繰りが厳しい会社にお会いすることも多く、「もう少し早く手続きを開始していれば、打てる方策はもっとあったのに…」と感じるケースもあります。

着手が遅くなり、事業の毀損が大きければ大きいほど、再生は難しくなります。「業績・資金繰りが厳しいかも」と感じたら、早めに金融機関や顧問税理士等の専門家、協議会などに相談することが何よりも大切です。

2. 協議会との面談

協議会を活用するにあたって、まずは対象企業と協議会での面談が行われ、会社概要や事業の具体的な内容、業績が苦しくなるに至った経緯、直近の財務状況などが確認されます。

面談の際には、財務状況がわかる資料(直近3期分程度の決算書や進行期の試算表、資金繰り表など)、会社の概要がわかる資料(パンフレットなどがあれば分かりやすいと思います)を持参するとスムーズです。

面談を経て、事業再生計画の策定を支援することが適当であると判断されると、協議会での手続きが正式にスタートします。

その後、対象企業とは顧問契約等の関係がなく独立した立場にある外部専門家(公認会計士、中小企業診断士、弁護士等)が協議会によって選定され、財務や事業のデューデリジェンス(以下、DDと記載)や計画策定支援などを担当します。

3. 第1回金融債権者会議(キックオフ)

まずは借入のあるすべての金融機関に集まってもらい、金融債権者会議(バンクミーティング)が行われます。

この会議では、対象企業の足元の財務状況を共有するとともに、協議会が選定した専門家が紹介されます。

また、DDの実施時期や債権者会議のタイミング、最終的な計画同意成立の見込時期など、今後のスケジュールについても擦り合わせをします。

4. 財務DD・事業DDの実施

外部専門家である公認会計士や中小企業診断士等によって、財務面および事業面からのDDが実施されます。

会社の実態ベースでの純資産額や収益力などを明らかにするのが財務DD、一方で、対象企業の強み・弱みや事業の儲けの源泉を調査したうえで、窮境に陥っている要因は何か、それを除去するためにはどういう対策が考えられるかなどを調査するのが事業DDです。

DDの詳細については、『DDとは』で詳しく解説します。

対象会社の規模や資料の整備状況、連結グループ一体で調査する場合にはグループ会社の数などにもよりますが、一般的には2~3ヶ月程度をかけてDDを行います。

5. 第2回金融債権者会議(DD報告会)

外部専門家が、財務DD・事業DDの結果を金融機関・協議会に報告します(実際には、協議会とは会議実施前に内容を共有して、論点に不足がないか等の擦り合わせを行います)。

メイン行をはじめ借入残高が多い金融機関(上位行)と、借入残高が少ない金融機関(下位行)とでは、対象企業について持っている情報に差がある場合があります。DDで調査をし、その内容を報告・共有することによって、上位行・下位行の目線合わせを行います。

また、この段階になると、取りうる再生手段のイメージも見えてきますので、それに対する金融機関の意見や要望も確認します。

6. 計画策定

DDで把握した財務面・事業面の論点を踏まえて、いよいよ事業再生に向けた計画を策定します。

金融機関借入金の返済猶予(リスケジュール)を依頼する場合には、いかにして売上・利益を上げて返済に向けたキャッシュを捻出するかが一番のポイントになります。一方で、借入金の免除(債権カット)を依頼する場合には、借入金残高のうちいくらを返済して、いくらを免除いただくのか、返済額は仮に法的整理を行った場合に比べて多くなっているか(これを「清算価値保証の原則」といいますが、詳細は別の記事で解説します)などが論点になります。

DDは外部専門家が実施しますが、計画策定はあくまで企業が主体となって行うものです。外部専門家は、企業の計画策定を「サポートする」のであって、専門家が作った計画やアクションプランを会社に押し付ける、社長自らは特に何も考えず専門家に丸投げする、というようなことはあってはいけません。

仮に金融機関から同意を得られたとしても、社長の納得感がない計画で再生を果たすことはできませんので、「計画は対象企業自身が作る」ということが、計画策定フェーズの一番のポイントです。

再生計画の具体的な内容については、『再生計画の内容』をご参照ください。

7. 第3回金融債権者会議(計画提示)

金融債権者に計画の内容を提示するとともに、金融支援の依頼事項についても説明をして協力を要請します。

特に債権カットを伴う計画の場合には、そのような事態に陥ったことの責任を経営者がどのようにして果たすのかについても、しっかりとした説明が必要です。リスケジュールの場合には、計画を達成していくために取り組むアクションプランが重要になりますので、具体性のある内容になっているのか、実行可能性が高いかどうかなど、金融機関からよく質問が寄せられます。

8. 対象債権者からの同意

協議会スキームで計画を成立させるためには、すべての対象債権者からの同意が必要です。

金融機関に納得したうえで同意書を出していただけるよう、質問対応はもちろん、必要であれば面談等で追加の説明も行うなど、丁寧に協議を進めていく必要があります。

9. クロージング

無事に全行からの同意が書面で揃ったら、返済猶予のための条件変更の契約締結や、債権カットでは必要に応じて会社分割や事業譲渡等の組織再編行為の実行などを行い、案件のクロージングに向けた手続きを進めていきます。

手続き開始からクロージングまでの所要期間は、選択する再生手法や金融機関の支援姿勢などによってまちまちですが、平均すると概ね4~6ヶ月程度かかります。

合意形成後に会社分割等が必要になる債権カットのケースであれば、全行同意が揃った後、さらに数ヶ月が必要です。

私的整理手続きを行う企業にとっては、不安なことが多くあると思います。

すべての手続きが初めての経験であるうえに、協議会担当者や会計士、弁護士などの専門家も初対面だと思いますので、何かあっても気軽には聞きにくいかもしれません。

しかし、私的整理手続きの主役はあくまで対象企業であり、社長です。

わからないことや不安に思うことを抱えたままで手続きを進めていくと、仮に同意が成立したとしても、社長が思い描く姿とは違う方向に話が進んでいるかもしれません。

心から納得して再生計画を立てたうえで、やる気をもって計画を実行していくために、気になることやわからないことは、どんなに些細なことでも、その都度解決していくことが大切です。