中小企業の経理業務にも大きな影響がある電子帳簿保存法について、2022年改正の内容を中心に解説します。

2024.12.17

電子帳簿保存法(以下、電帳法と記載)とは、1988年に導入された、国税関係帳簿・国税関係書類を電子データで保存することを認めた法律です。正式名称は、「電子計算機を使用して作成する国税関係書類の保存方法等の特例に関する法律」といいます。

電帳法では、電子データでの保存を「認める」とされており、「原則は紙だけど、特例として電子データで保存することを認めましょう」という建付けになっています。

しかし、直近の2022年における改正では、一部の取引でデータ保存が義務化されました。改正から少し時間が経ちましたが、改正内容をあらためて振り返りましょう。

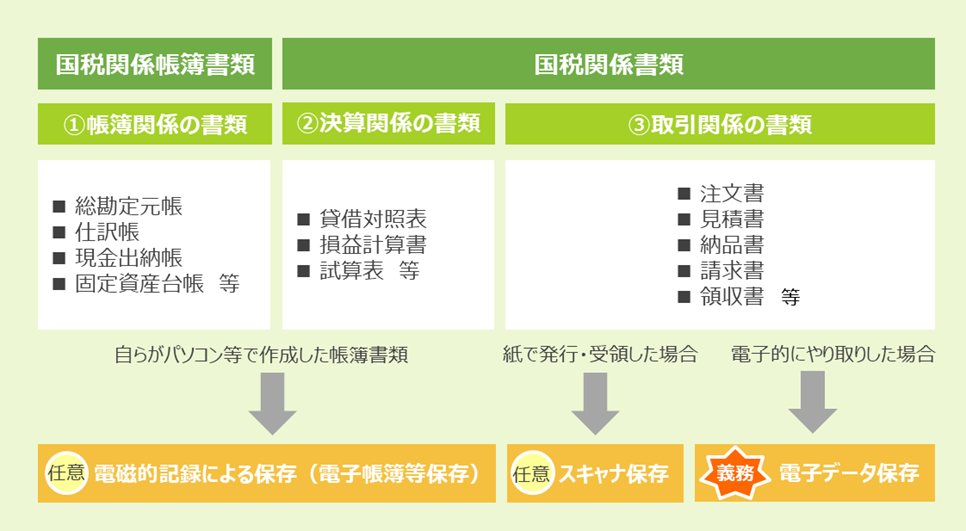

電帳法の対象となる書類は、

①総勘定元帳や仕訳帳などの帳簿関係の書類

②貸借対照表や損益計算書など決算で作成する決算関係の書類

③請求書や領収書などの取引関係の書類

です。

まず、①帳簿関係書類と②決算関係書類については、最初の記録段階から一貫してパソコン等で作成した場合には、電磁的記録による保存が可能です。これはあくまで任意であるため、印刷して紙で保存しておきたいのであれば、紙保存でもOKです。

一方で、③取引関係書類については、紙で発行・受領した場合と電子データで授受をした場合で取り扱いが異なります。

紙で発行・受領したのであれば、そのまま紙で保存することも可能ですし、スキャナで読み込んだうえで電磁的記録として保存することも認められています。スキャナ保存はあくまで任意であるため、機器の準備等に要するコストや手間を考えれば、従来通り紙での保存を選択している中小企業は多いと思います。

ただし、電子データとして授受をした場合には、電子データ保存が義務化されました。ここが2022年改正のポイントですので、以下で詳しくみていきます。

2022年の改正では、2024年1月1日以後に電子取引でやり取りをした取引関係書類について、データで保存することが義務とされました。

対象となるのは、電子メールに添付されたファイルや、WEBからダウンロードするクレジットカード等の明細やECサイトの領収書などです。これまでは、印刷して紙の状態で保管していた事業者もいると思いますが、2024年1月1日以後の取引分については、紙での保存は認められなくなりました。なお、法人や個人事業主の区別、事業規模や業種等によってこの取り扱いに差はなく、国税関係書類を保存する義務のあるすべての事業者に対して、電子保存が義務化されています。

では、どういう形でもいいからとりあえず電子データで保存さえすればいいのかというと、そうではありません。

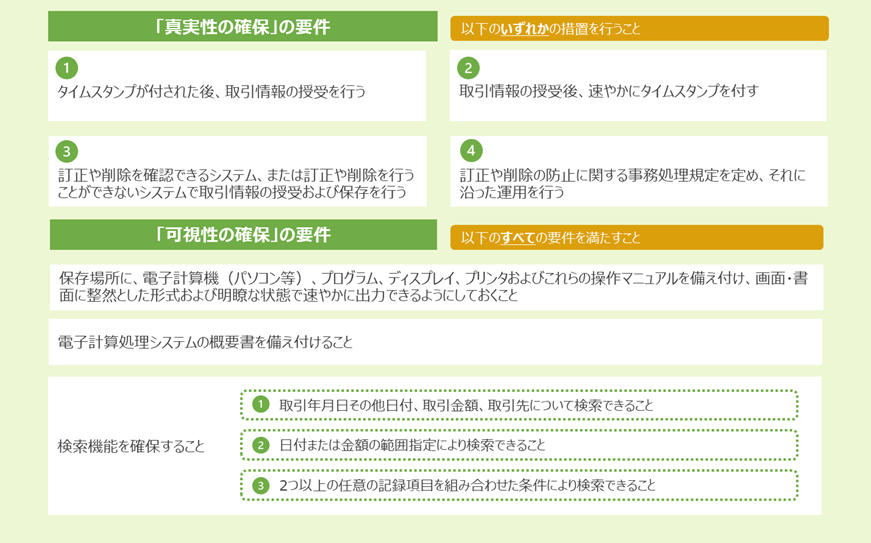

具体的には、「真実性の確保」と「可視性の確保」という大きく2つの要件を満たしたうえで保存をする必要があります。それぞれの具体的な内容については、下記の図をご覧ください。

「真実性の確保」については要件のうちいずれかを満たせばOKですが、「可視性の確保」はいずれの要件も満たす必要があるので注意が必要です。

では、一般的にリソースやかけられるコストに限界がある中小企業では、どのように対応するのが現実的なのでしょうか。

2022年1月の法改正からある程度時間が経ちましたが、対応方法としては大きく2つに大別されます。

まず1つが、事務処理規定を作成したうえで、PDF等の電子データに一定の条件で検索をしやすいタイトルを付けて、パソコン内の所定のフォルダに保存するパターンです。専用のシステムがなくても対応可能な方法のため、システム導入にコストをかけることが出来ない事業者にとっては、これが一番現実的な対応だと思います。

システムがいらないというのがメリットである一方で、保存の度にタイトルを付ける必要があるために手間がかかるというのがデメリットです。取引先との証憑のやり取りは紙ベースが多く、電子取引が少ないという事業者であれば、そこまでストレスなく対応ができるのではないでしょうか。なお、タイトルには、取引年月日・取引金額・取引先名・勘定科目名などを入れるのがよいでしょう。

もう1つは、要件を満たすシステムを導入して、そこにデータを保存するやり方です。法改正に合わせて要件を充足したシステムが多数公表されていますので、コストをかけることが可能であればこの方法が確実です。

担当者によっては、システムに対する苦手意識の強い人もいると思いますが、今後もペーパーレス化の流れが加速していくであろうと考えると、システム操作に慣れることはいずれ必要になりますので、この段階でシステムを導入するというのは将来的にみても意義のある選択です。

電帳法の目的は、経理業務のペーパーレス化を進めて業務の効率を上げることにあります。

紙には紙の良さがあり、すべてを電子化すれば効率が上がるということでもないだろうというのが個人的な意見ですが、ペーパーレス化が進めば、利便性が増す場面が多くあるのも事実です。

電帳法改正への対応もひと段落し、新しいやり方に慣れてきた頃かと思いますが、今後も更なる法律改正の可能性はありますので、引き続き注視が必要です。